แนะนำให้เริ่มอ่านจาก คำอธิบายและวิเคราะห์ผลการดำเนินงาน ซึ่งจะออกมาพร้อมกับงบ อยู่ในหัวข้อข่าว จะได้รู้มุมมองของธนาคารต่อภาวะเศรษฐกิจ

รายได้ดอกเบี้ย เพิ่มขึ้น 5.2% QoQ และ 22.4% YoY จากการเพิ่มขึ้นของผลตอบแทนเงินลงทุนและรายได้ดอกเบี้ยระหว่างธนาคารและเงินให้สินเชื่อ จากอัตราดอกเบี้ยนโยบายขาขึ้น

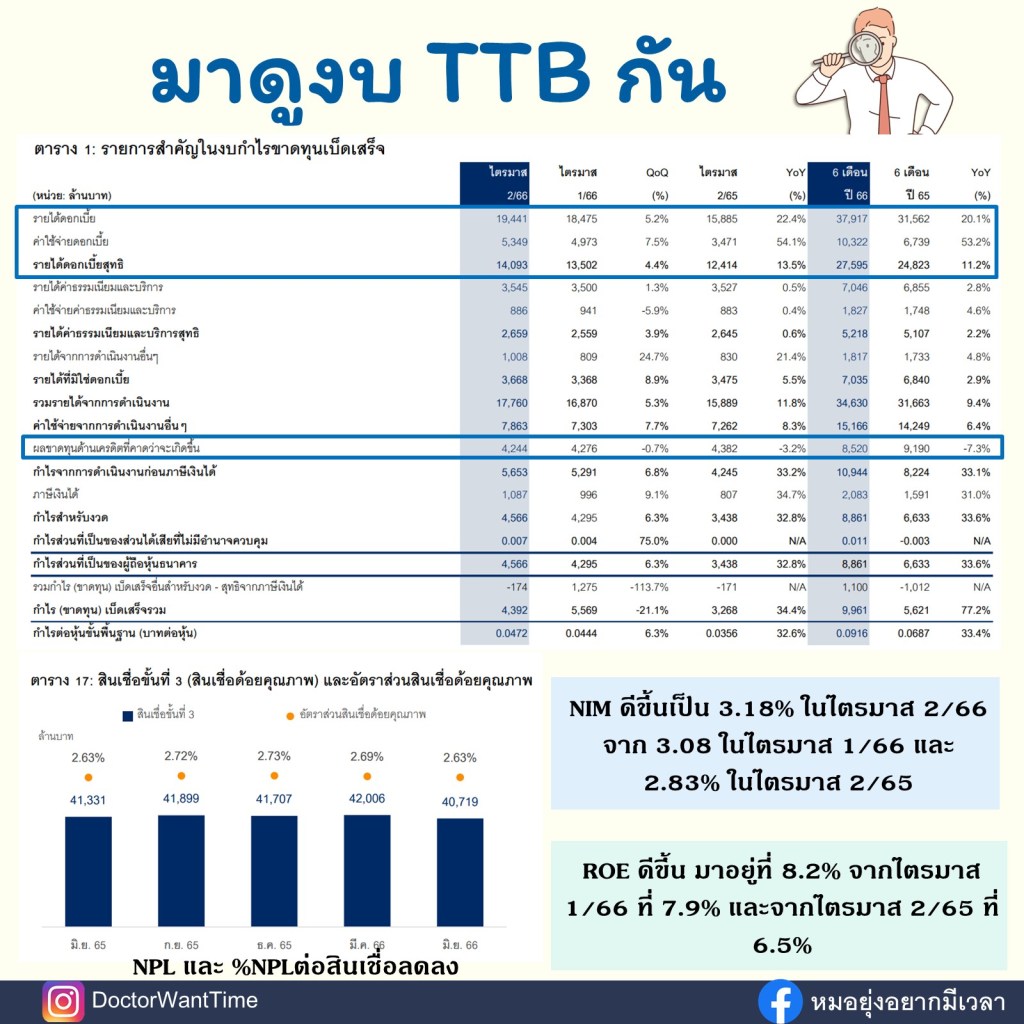

ส่วนต่างรายได้ดอกเบี้ย (Net Interest Margin; NIM) ดีขึ้นเป็น 3.18% ในไตรมาส 2/66 จาก 3.08 ในไตรมาส 1/66 และ 2.83% ในไตรมาส 2/65

NIM คิดจาก (รายได้ดอกเบี้ยรับ – ค่าใช้จ่ายดอกเบี้ย) / สินทรัพย์ที่ก่อให้เกิดรายได้เฉลี่ย

ธนาคารมีดอกเบี้ยรับ และดอกเบี้ยจ่าย มากกว่าแค่สินเชื่อ และเงินฝาก เพราะธนาคารมีดอกเบี้ยรับการลงทุนในตราสารหนี้ ดอกเบี้ยจ่ายจากการออกตราสารหนี้ และจากการกู้ยืมกันเองระหว่างธนาคารด้วย

NIM บอกความสามารถในการหารายได้ของธนาคารจากส่วนต่างระหว่างดอกเบี้ยรับและดอกเบี้ยจ่ายทั้งหมด

เงินให้สินเชื่อแก่ลูกหนี้ 1,364 พันล้านบาท เพิ่มขึ้นเล็กน้อย 0.4% จากสิ้นเดือนมีนาคม 66 (QoQ) แต่ลดลง 0.9% จากสิ้นเดือนธันวาคม 65 (YTD) จากมีผลิตภัณฑ์ที่ให้ผลตอบแทนสูง สินเชื่อบ้านแลกเงิน สินเชื่อรถแลกเงิน และสินเชื่อส่วนบุคคล ช่วยเสริมการเติบโตของสินเชื่อโดยรวม

NPL (non-performing loans) เงินให้สินเชื่อด้อยคุณภาพ หรือ สินเชื่อขั้นที่ 3 และ % NPLs ต่อสินเชื่อ ลดลง ซึ่งเป็นเรื่องที่ดีสำหรับธนาคาร

การจัดชั้นหนี้มี 3 ขั้น

ขั้นแรก เงินให้สินเชื่อที่ไม่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต (performing) คือ ลูกหนี้ที่ชำระหนี้ตามปกติ

ระดับ 2 เงินให้สินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต (under-performing) คือ ลูกหนี้ค้างชำระดอกเบี้ยหรือเงินต้นเกินกว่า 30 วัน

ระดับ 3 เงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิต (non-performing; NPL) สินเชื่อที่ผิดชำระหนี้หนี้เกิน 3 เดือนติดต่อกัน ลูกหนี้ถึงแก่ความตาย/ สาญสูญ เลิกกิจการ

ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss: ECL) หรือที่เรียกการตั้งสำรอง มีการตั้งสำรองลดลง 0.7% จากไตรมาสก่อนหน้า และ 3.2% จากช่วงเวลาเดียวกันปีก่อนหน้า

การคิด ECL ธนาคารมีการประเมินสถานการณ์โดยรวม และการประเมินลูกหนี้ว่า ควรจะมี ECL มากน้อยยังไง ซึ่ง ECL นี้จะไปถูกหักออกจากรายได้ จึงส่งผลต่อกำไรของธนาคารได้ เมื่อ ECL ลดลง ก็จะทำให้กำไรของธนาคารดีขึ้นได้ แสดงว่าธนาคารมีมุมมองว่า คุมหนี้เสียได้

ไตรมาสนี้สินเชื่อโตขึ้นเล็กน้อย รายได้ดอกเบี้ยดีขึ้น NIM ปรับตัวดีขึ้น NPL และการตั้ง ECL ลดลง ทำให้กำไรของธนาคารดีขึ้น ส่งผลให้ ROE ดีขึ้น มาอยู่ที่ 8.2% จากไตรมาส 1/66 ที่ 7.9% และจากไตรมาส 2/65 ที่ 6.5%

…………………………………………………………..

มาเรียนรู้การเลือกหุ้นด้วยตัวเอง

เข้าใจง่าย ใช้ได้จริง

ได้เรียนรู้ตั้งแต่การเลือกหุ้น

การอ่านงบการเงิน รวมไปถึงการประเมินมูลค่าหุ้น

เรียนจบสามารถนำไปปรับใช้ เพื่อเลือกหุ้นลงทุนได้ด้วยตนเอง

https://www.skilllane.com/courses/i-investor