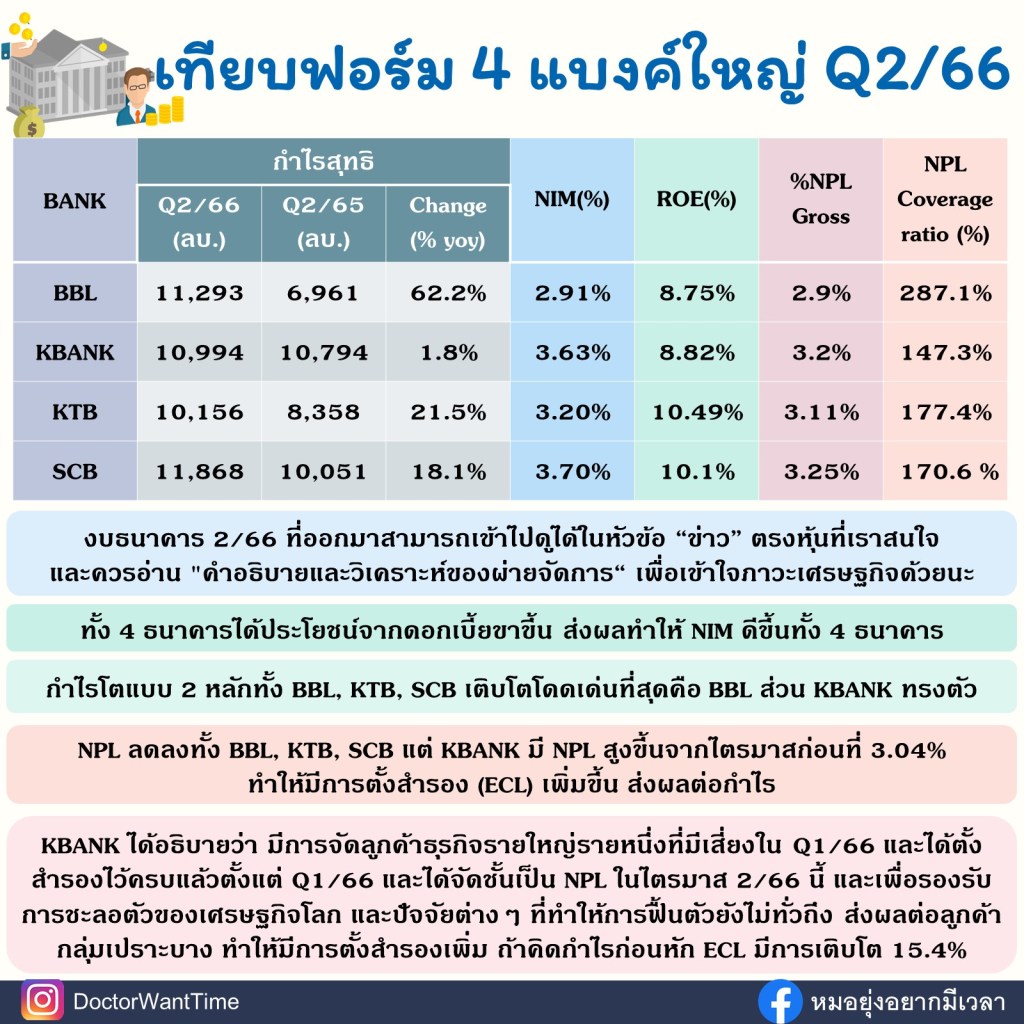

กำไรสุทธิ ถ้ามีการเทียบกับไตรมาสเดียวกันของปีก่อน จะเรียกเป็นการเทียบ year on year ถ้าเป็นการเทียบไตรมาสนี้กับไตรมาสก่อนหน้าจะเรียก Quarter on quarter นะ จะเห็นว่าธนาคารที่ทำกำไรได้เพิ่มขึ้นโดดเด่น กำไรโต 2 หลัก เทียบใน 4 แบงค์ใหญ่ ก็จะเป็น BBL เด่นสุด รองลงมา คือ KTB, SCB ส่วน KBANK โตเพียง 1.8%

NPL คือ non-performing loans ก็คือ “เงินให้สินเชื่อด้อยคุณภาพ” หรือก็คือหนี้เสีย

มาตรฐานทางบัญชี TFRS9 มีการจัดชั้นหนี้เป็น 3 ระดับ

ชั้นแรก เงินให้สินเชื่อที่ไม่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต (performing) คือ ลูกหนี้ที่ไม่ได้ผิดชำระหนี้ ชำระหนี้ตามปกติ

ชั้นที่ 2 เงินให้สินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต (under-performing) คือ ลูกหนี้ค้างชำระดอกเบี้ยหรือเงินต้นเกินกว่า 30 วัน

และชั้นที่ 3 เงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิต (non-performing; NPL) สินเชื่อที่ผิดชำระหนี้หนี้เกิน 3 เดือนติดต่อกัน ลูกหนี้ถึงแก่ความตาย/ สาญสูญ เลิกกิจการ

เวลาที่เราดูหุ้นกลุ่มธนาคารก็ควรมองเรื่องของ NPL ด้วย ว่า NPL เท่าไหร่ และ % NPLs ต่อสินเชื่อรวม ซึ่งคิดจาก NPL มาเทียบกับเงินให้สินเชื่อโดยรวม ออกมาเป็น % นะ

NPL Coverage Ratio คือ เงินสํารองหนี้สูญต่อหนี้ที่ทำให้ไม่เกิดรายได้ คํานวณจาก การเอาค่าเผื่อหนี้สงสัยจะสูญหารด้วยเงินให้สินเชื่อด้อยคุณภาพ

NPL ลดลงทั้ง BBL, KTB และ SCB ส่วนของ KBANK มี NPL สูงขึ้นจากไตรมาสก่อนที่ 3.04% ทำให้มีการตั้งสำรอง (ECL) เพิ่มขึ้น ส่งผลต่อกำไร

KBANK ได้อธิบายว่า มีการจัดลูกค้าธุรกิจรายใหญ่รายหนึ่งที่มีเสี่ยงใน Q1/66 และได้ตั้งสำรองไว้ครบแล้วตั้งแต่ Q1/66 และได้จัดชั้นเป็น NPL ในไตรมาส 2/66 นี้ (เข้าใจว่าน่าจะเป็น STARK แต่เขาไม่ได้เขียนบอกไวชัดๆ นะ) และเพื่อรองรับการชะลอตัวของเศรษฐกิจโลก และปัจจัยต่างๆ ที่ทำให้การฟื้นตัวยังไม่ทั่วถึง ส่งผลต่อลูกค้ากลุ่มเปราะบาง ทำให้มีการตั้งสำรองเพิ่ม ถ้าคิดกำไรก่อนหัก ECL มีการเติบโต 15.4%

ส่วนต่างรายได้ดอกเบี้ยสุทธิ (Net Interest Margin หรือ NIM) คิดมาจาก (รายได้ดอกเบี้ยรับ – ค่าใช้จ่ายดอกเบี้ย) / สินทรัพย์ที่ก่อให้เกิดรายได้เฉลี่ย

ธนาคารมีดอกเบี้ยรับ และดอกเบี้ยที่ต้องจ่าย ที่มากกว่าแค่ เรื่องของสินเชื่อ และเงินฝาก เพราะธนาคารมีดอกเบี้ยรับการลงทุนในตราสารหนี้ ดอกเบี้ยจ่ายจากการออกตราสารหนี้ มีดอกเบี้ยรับและดอกเบี้ยจ่ายจากการกู้ยืมกันเองระหว่างธนาคารด้วย

NIM จะบอกถึงความสามารถในการหารายได้ของธนาคารจากส่วนต่างระหว่างดอกเบี้ยรับและดอกเบี้ยจ่ายทั้งหมด ซึ่งธนาคารได้ประโยชน์จากดอกเบี้ยขาขึ้น ทำให้ NIM ดีขึ้น

ROE (Return on Equity) หรือ อัตราผลตอบแทนต่อส่วนผู้ถือหุ้น คิดจาก กำไรสุทธิ/ ส่วนผู้ถือหุ้น

อัตราส่วนนี้เป็นอัตราส่วนที่สำคัญ เป็นการบอกว่า ท้ายที่สุดแล้ว ธนาคารนั้นๆ ทำผลตอบแทนกลับมาได้เท่าไหร่ จากเงินของผู้ถือหุ้นที่ได้ลงไป ค่านี้จึงยิ่งสูง ยิ่งดี ทั้ง 4 ธนาคารปรับตัวดีขึ้น โดย KTB และ SCB มี ROE มาอยู่ที่ 10% ได้

ROE มีผลต่อการประเมินมูลค่าหุ้นกลุ่มธนาคารด้วย การประเมินมูลค่าหุ้นกลุ่มธนาคารนั้นจะใช้ P/BV (price per book value) เนื่องจากทรัพย์สินของธนาคารส่วนใหญ่นั้นเป็นเงิน และเงินลงทุนต่างๆ ทรัพย์สินส่วนใหญ่จะใกล้เคียงกับมูลค่า และ ROE นั้นมีความสัมพันธ์กับ P/BV ยิ่ง ROE สูง การประเมินมูลค่าด้วย P/BV จะสูงขึ้น

…………………………………………………………..

มาเรียนรู้การเลือกหุ้นด้วยตัวเอง

เข้าใจง่าย ใช้ได้จริง

ได้เรียนรู้ตั้งแต่การเลือกหุ้น

การอ่านงบการเงิน รวมไปถึงการประเมินมูลค่าหุ้น

เรียนจบสามารถนำไปปรับใช้ เพื่อเลือกหุ้นลงทุนได้ด้วยตนเอง

https://www.skilllane.com/courses/i-investor