การวางแผนภาษีที่ดี เราควรพอคำนวณภาษีตัวเองได้ก่อนว่า เราเสียภาษีเท่าไหร่ จะได้วางแผนในการใช้สิทธิประโยชน์ของค่าลดหย่อนต่างๆ มาช่วยประหยัดภาษีกันได้เหมาะสมกับตัวเองนะ

1. รู้วิธีคำนวณภาษีเงินได้บุคคลธรรมดา ซึ่งมี 2 วิธี โดยใช้วิธีที่เสียภาษีสูงกว่า

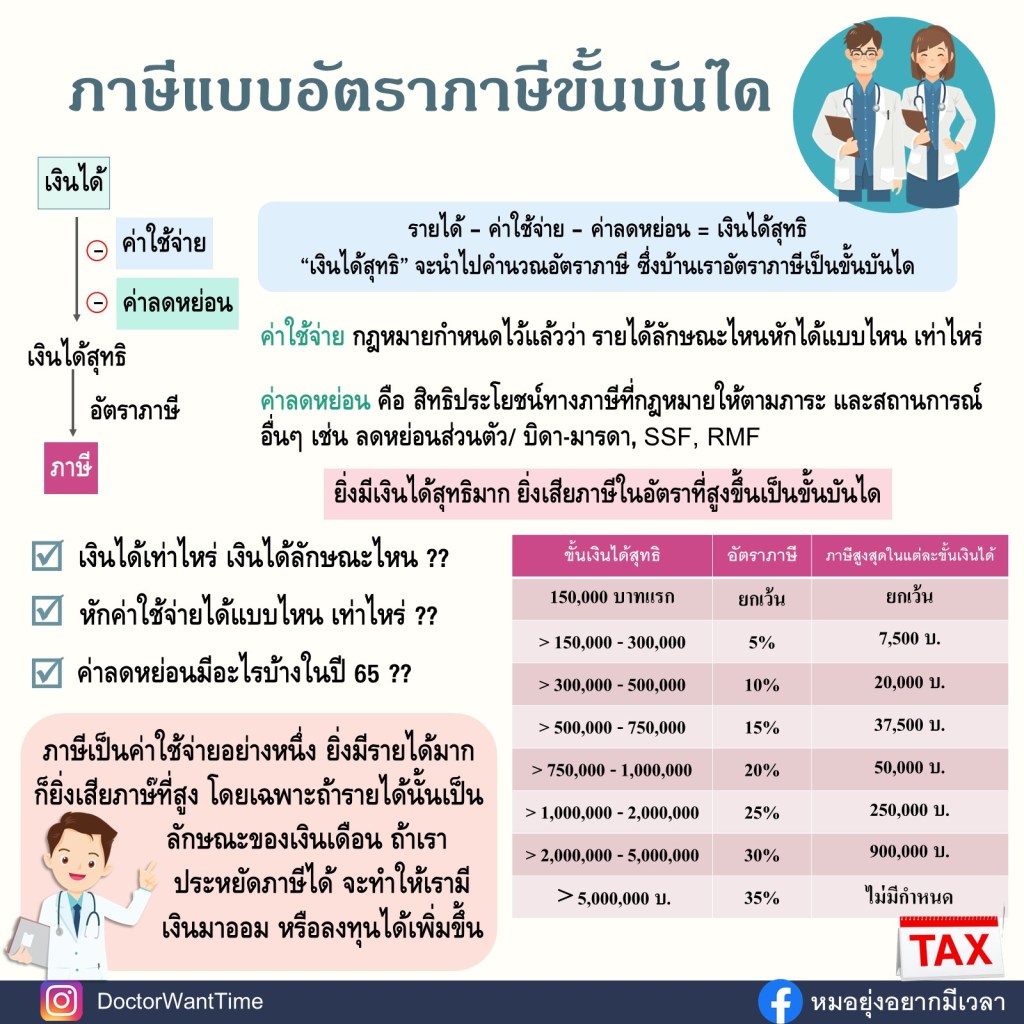

วิธีที่ 1. คิดจากเงินได้ทุกประเภท เป็นลักษณะอัตราภาษี

เงินได้สุทธิ = เงินได้ – ค่าใช้จ่าย – ค่าลดหย่อน

เมื่อได้เงินได้สุทธิแล้ว ก็นำมาเข้าตารางอัตราภาษี อัตราภาษีแบบขั้นบันได ที่ต้องเริ่มกันที่ตั้งแต่ขั้นแรก แล้วบวกขึ้นไปเรื่อย ๆ

ภาษีที่ต้องเสีย = ผลรวมของเงินได้สุทธิในแต่ละช่วงคูณกับอัตราภาษีในแต่ละขั้นนั้น

เริ่มที่ขั้นที่ 1 จากตาราง เงินได้ได้สุทธิ ในขั้นแรก 150,000 บ. แรก ไม่เสียภาษี เงินได้สุทธิขั้นแรกของเรา ภาษีที่ต้องเสีย คือ 0 บ.

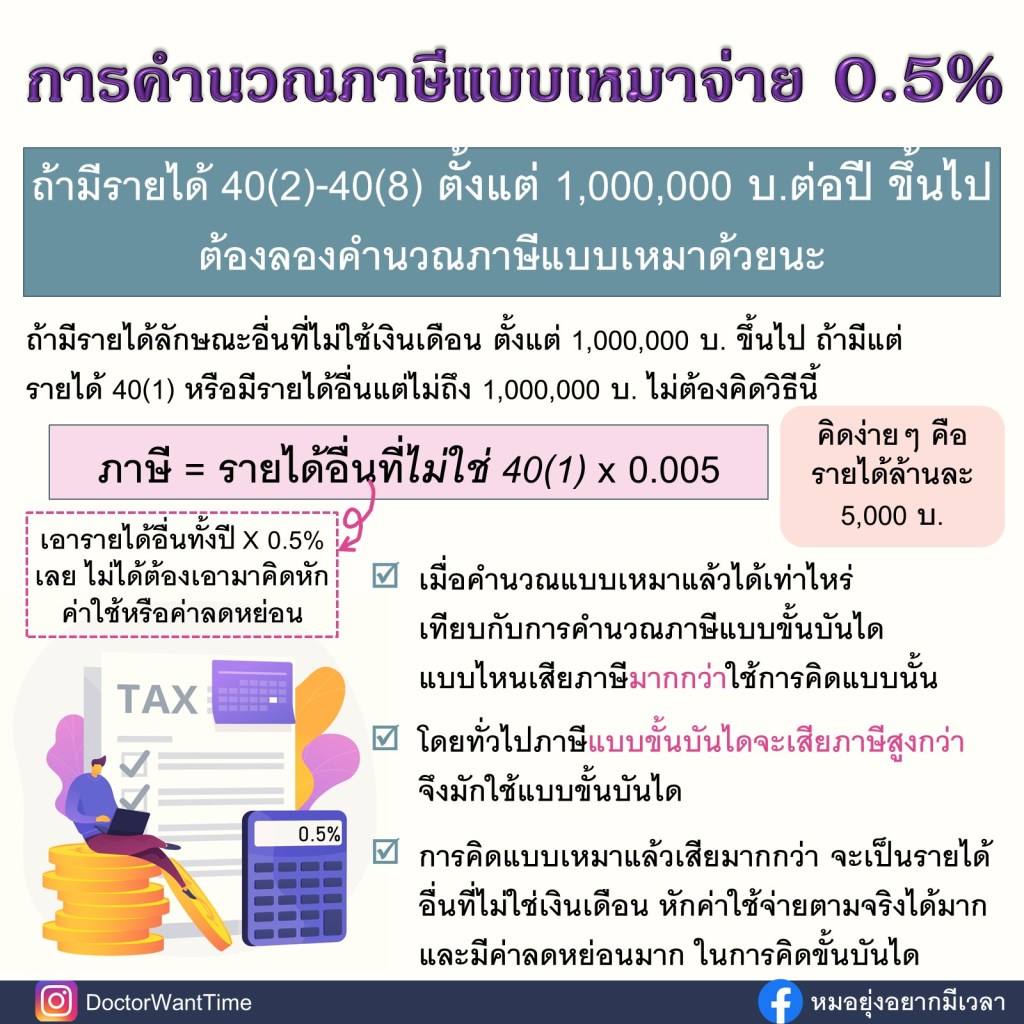

วิธีที่ 2 การคำนวณแบบเหมาที่คิดอัตรา 0.5% จะนำมาใช้ก็ต่อเมื่อ มีรายได้อื่นที่ไม่ใช่ 40(1) และคำนวณแบบเหมาแล้วค่าภาษี 5,000 บ. ขึ้นไป ก็คือ ต้องมี รายได้อื่นที่ “ไม่ใช่ 40(1)” ตั้งแต่ 1,000,000 บ. นั่นเอง เพราะ 1,000,000 บ. X 0.005 = 5,000 บ. (ถ้าคิดภาษีแบบเหมานี้ง่ายๆ ก็คือ เสียล้านละ 5,000 บ. นะ) และคิดออกมาแล้วแบบหมาเสียมากกว่า แบบขั้นบันได

สรุปก็คือ ให้คิดภาษีแบบขั้นบันไดที่เล่าไปก่อนหน้าก่อน และถ้ามีรายได้อื่นที่ไม่ใช่ 40(1) ที่เกิน 1,000,000 บ. ลองมาคิดแบบเหมาดู และต้องเสียภาษีตามที่คิดออกมาแล้วมากกว่านะ ถ้าแบบบขั้นบันได เสียมากกว่า ก็คือใช้แบบขั้นบันได

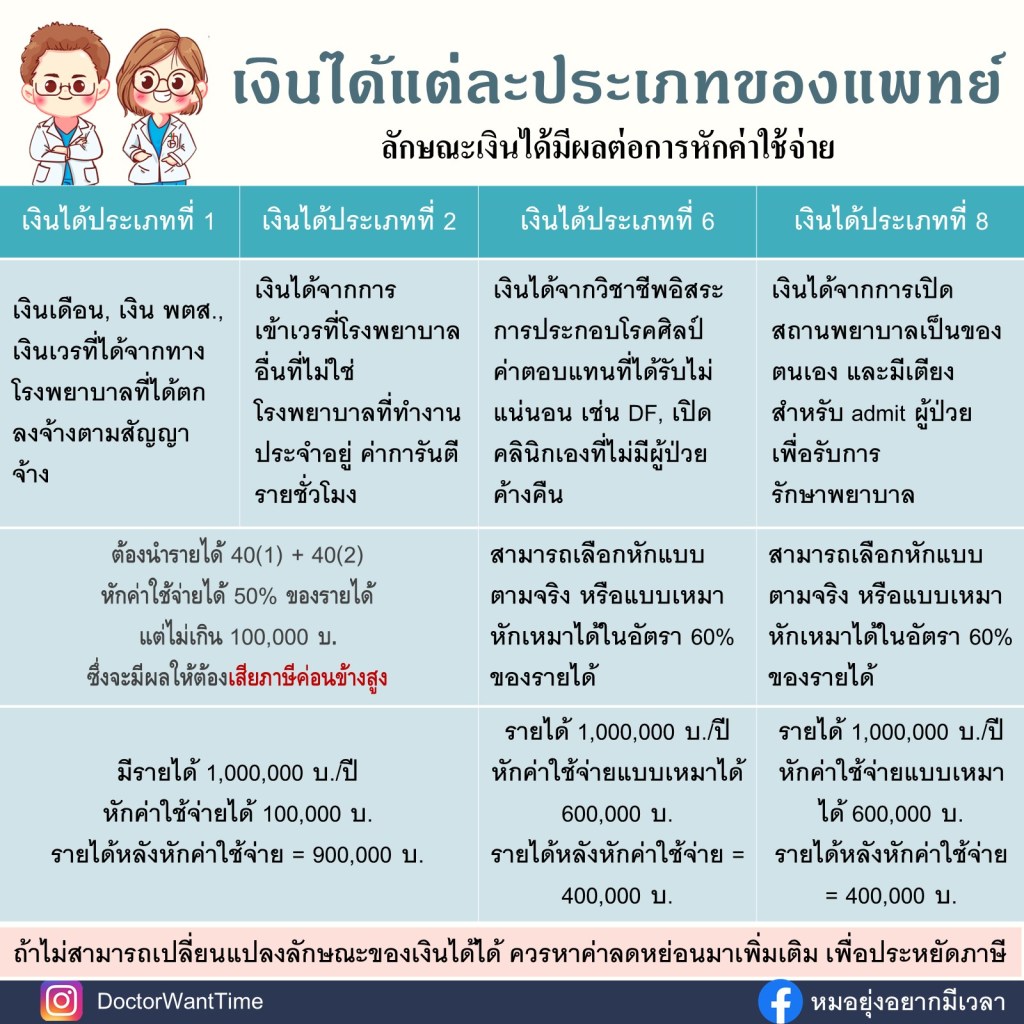

2. เข้าใจการหักค่าใช้จ่าย เงินได้บางประเภท สามารถเลือกได้ว่าจะหักเหมา หรือหักตามจริง

ถ้าจะหักตามจริงได้ ต้องมีเอกสารประกอบในการหักค่าใช้จ่ายให้สรรพากร ถ้าไม่มีหลักฐานค่าใช้จ่าย ก็หักไม่ได้ หรือต้องหักเหมา

40(1) และ 40(2) หักแบบเหมาได้เท่านั้น

ส่วน 40(6) สามารถเลือกหักเหมา สำหรับแพทย์ได้ 60% หรือหักตามจริง

3. เข้าใจค่าลดหย่อนและเงื่อนไข

ค่าลดหย่อนช่วยให้เสียภาษีน้อยลง เพราะไปหัก “เงินได้หลังหักค่าใช้จ่าย” ก่อนนำไปเข้าตารางอัตราภาษี ค่าลดหย่อนมีหลายอย่าง และมีการปรับเปลี่ยนได้ในแต่ละปี

สรรพากรสามารถตรวจสอบย้อนหลังได้ 5 ปี ดังนั้นเราควรเก็บเอกสารต่างๆ ที่ยื่นภาษี ไว้อย่างน้อย 5 ปี นะ

ในการคิดว่า ภาษีแบบขั้นบันได ที่ต้องเสียเท่าไหร่นั้น ตั้งต้นเราต้องรู้ว่า

1.เงินได้ทั้งปีของเราเป็นเท่าไหร่ ลักษณะรายได้เป็นแบบไหน

2.หักค่าใช้จ่ายได้เท่าไหร่ ซึ่งหักได้เท่าไหร่นั้นจะขึ้นกับลักษณะประเภทรายได้ กฎหมายกำหนดไว้แล้ว ซึ่งจะแสดงให้ดูในรูปถัดไปนะ

3. มีค่าลดหย่อนอะไรบ้าง ในแต่ละปีรัฐก็จะมีการปรับปรุง เปลี่ยนแปลงค่าลดหย่อนไปบ้าง อย่างเช่นปีนี้มีลดหย่อนจาก ช้อปดีมีคืน กองทุนTESG ดังนั้นตรงนี้ต้องคอยติดตามว่า แต่ละปีมีอะไรบ้าง

เมื่อเราทราบข้อมูลตรงนี้ เราจะสามารถนำมาคิดคำนวณ “เงินได้สุทธิ” ของเราได้

เงินได้สุทธิ = รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน

และเมื่อทราบ “เงินได้สุทธิ” ตรงนี้ จะนำมาคิดอัตราภาษี เพื่อคำนวณออกมาเป็นภาษีที่เราต้องเสีย

ถ้าจะประหยัดภาษีเพิ่ม คือ ปรับเปลี่ยนลักษณะของรายได้ หรือ หาค่าลดหย่อนอื่นมาเพิ่มเติม

ภาษีเป็นค่าใช้จ่ายที่สำคัญตัวหนึ่ง ดังนั้นการวางแผนภาษีได้ จะทำให้เราประหยัดเงินที่ต้องจ่าย เพื่อนำไปเก็บออม หรือลงทุนได้เพิ่มขึ้น

มาค่อยๆ รู้จักกันว่า รายได้ของแพทย์ที่เรามักได้รับกัน มีอะไรบ้าง และหักค่าใช้จ่ายได้เท่าไหร่ ไปดูกันในรูปถัดไปเลย

จะเห็นว่า ลักษณะของรายได้จะเป็นตัวกำหนดลักษณะของการหักค่าใช้จ่าย ซึ่งรายได้ที่เป็น 40(1) และ 40(2) เป็นลักษณะของรายได้ที่ต้องเสียภาษีค่อนข้างสูง เพราะหักค่าใช้จ่ายได้น้อย แต่ถ้าเป็นรายได้ที่เป็นลักษณะ DF จะหักค่าใช้จ่ายได้มาก

การหักค่าใช้จ่ายแบบเหมา เราไม่ต้องใช้เอกสารเพิ่มเติมเกี่ยวกับการหักค่าใช้จ่าย ซึ่งเวลาที่ไปอยู่เวรเอกชน และได้เป็น DF จึงหักแบบเหมากัน

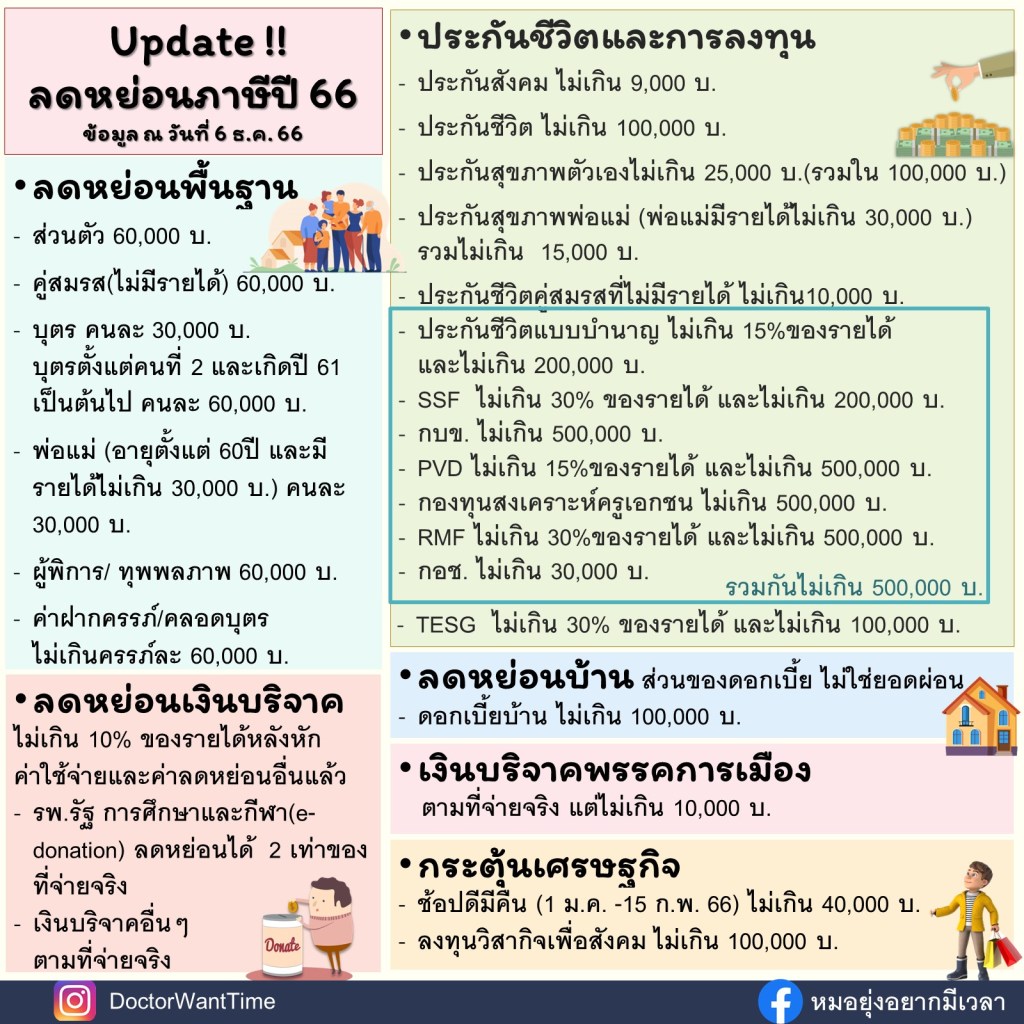

ถ้าเราไม่สามารถเปลี่ยนแปลงลักษณะของรายได้เราได้ สิ่งที่จะมาช่วยให้เราเสียภาษ๊น้อยลง คือ การหาค่าลดหย่อนมาหักเพิ่มเติมนั่นเอง ต่อมามาดูว่า เราสามารถนำอะไรมาลดหย่อนได้บ้าง เมื่อปีภาษี 2566 นี้

update ล่าสุด!! ลดหย่อนภาษี 66

ปลายปีแล้ว ปี 66 นี้ มีอะไรลดหย่อนภาษีได้บ้าง มีอะไรเพิ่ม อะไรปรับบ้าง??

สิ่งที่เปลี่ยนแปลงในปี 66

– ไม่มีการลดการหักเงินสมทบเข้าประกันสังคมแล้วนะ ปีนี้จึงลดหย่อนประกันสังคมได้สูงสุด 9,000 บ. ตามที่เคยเป็นมาก่อนๆ

– มีการปรับเพดานของ กบข. เป็น 30% ของรายได้ จากเดิมจะออมสูงสุดกับ กบข. ได้ 15% การปรับตรงนี้มีผลตั้งแต่ 20 มี.ค. 66 นะ แต่ก็ยังมีเพดาน 5 แสนบาทนะ และการลดหย่อนภาษี SSF + กบข./ PVD/ กองทุนสงเคราะห์ครูเอกชน/ กอช. + RMF แล้วต้องไม่เกิน 500,000 บ. ด้วยนะ

– มีการปรับให้ออมกับ กอช. ได้สูงสุดเป็น 30,000 บ. ต่อปี เพดานในการลดหย่อนภาษีจึงเพิ่มเป็น 30,000 บ. จากเดิม 13,200 บ. นะ

– การที่ต้องแจ้งความประสงค์ในการลดหย่อนภาษีของ SSF, RMF ก็ยังมีอยู่ต่อเนื่องมาตั้งแต่ปี 65 มานะ เพราะกฎหมายบอกว่า ใช้สำหรับเงินที่ซื้อ SSF, RMF ตั้งแต่ ม.ค. 65 เป็นต้นไป อันเดิมที่เคยแจ้งไปแล้ว ก็ไม่ต้องแจ้งใหม่ แต่ถ้าซื้อกองใหม่ ของ บลจ. ใหม่ ก็จะมีต้องแจ้งเพิ่มเติม

– ปีนี้มีช้อปดีมีคืนที่มีเมื่อ 1 ม.ค. – 15 ก.พ. 66 ที่ต่างจากช้อปดีมีคืน 65 คือ ค่าน้ำมันค่าน้ำมันเติมยานพาหนะ นำมาลดหย่อนตรงนี้ได้ และได้ปรับเพดานขึ้นเป็น 40,000 บ. แต่ที่เพิ่มมาอีก 10,000 บ. จะต้องใช้รูปแบบอิเล็กทรอนิกส์ (e-Tax invoice, e-Receipt ของสรรพากร) ส่วน 30,000 บ. แรกจะเป็นรูปแบบกระดาษเดิม หรือแบบอิเล็กทรอนิกส์ก็ได้ ซึ่งสามารถใช้รูปแบบอิเล็กทรอนิกส์ทั้ง 40,000 บ. เลยก็ได้ ใครเก็บในรูปกระดาษ ระวังเรื่องสีหมึกจางหายนะ ยังไงก็ scan เก็บเป็นไฟล์ไว้ด้วยน่าจะดี

ล่าสุด มีเพิ่มเติมกองทุน Thailand ESG เพื่อใช้ลดหย่อนภาษีได้เพิ่มเติม 30% ของรายได้ และไม่เกิน 100,000 บ. เพดานแยกต่างหากไม่รวมกับอย่างอื่น บลจ. ต่างๆ น่าจะเปิดตัวกองนี้ในเดือน ธ.ค.นี้ โดยกองทุนเหล่านี้จะลงทุนเฉพาะสินทรัพย์หุ้น และตราสารหนี้ในประเทศของบริษัทที่ดำเนินธุรกิจตามเกณฑ์ ESG (ESG เป็นแนวคิดในการพัฒนาขององค์กรอย่างยั่งยืน ย่อมาจาก Environment, Social, และ Governance) เมื่อลงทุนแล้วต้องถือ 8 ปีเต็ม ถึงจะขายได้ตามเงื่อนไข

ส่วนลดหย่อนอื่นๆ ดูได้จากในรูปนะ และอ่านรายละเอียดเพิ่มเติมเกี่ยวกับค่าลดหย่อนปี 66 ได้ในเว็บไซต์ DoctorWantTime จากลิงค์นี้นะคะ https://doctorwanttime.com/2023/05/21/update-ลดหย่อนภาษี-66-มีอะไรเปล/

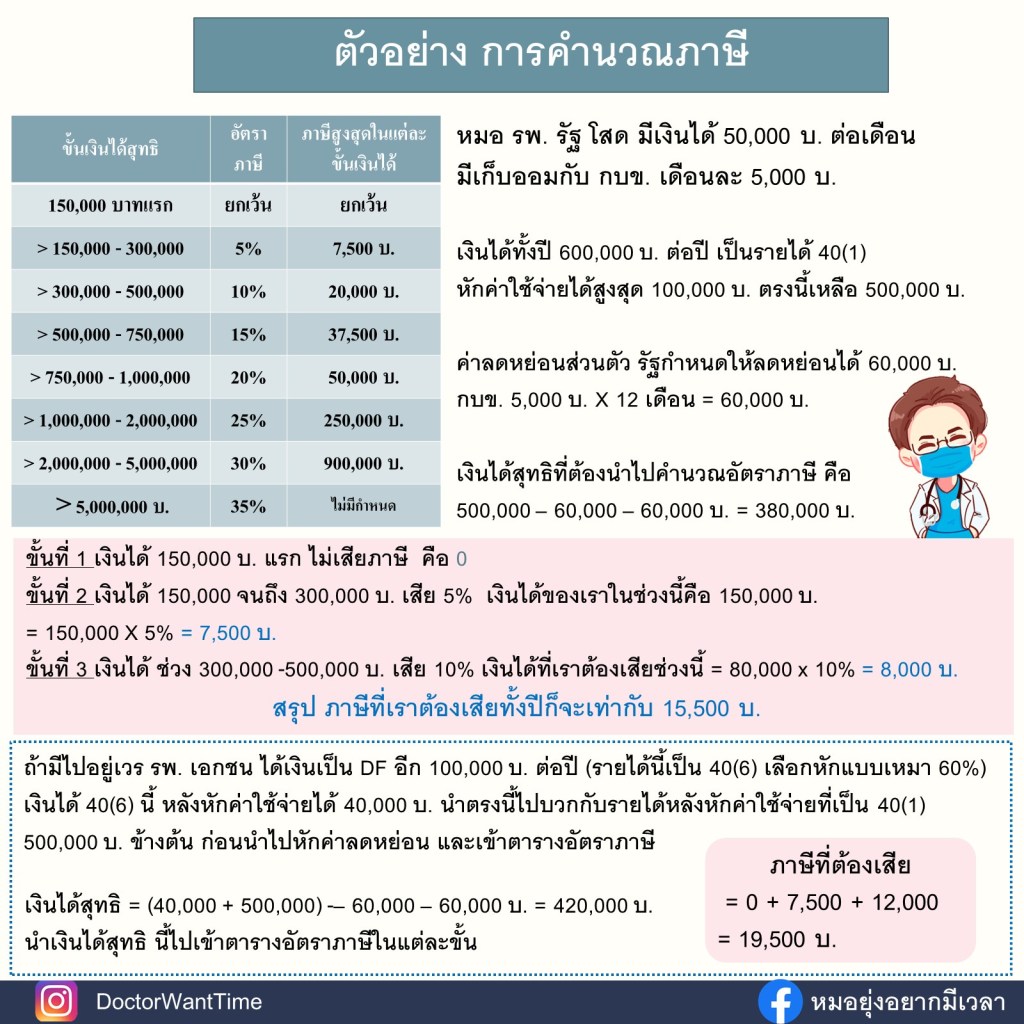

ถ้าหมอคนเดิมในตัวอย่างนี้ มีรายได้จากการไปออกตรวจ รพ. เอกชน ที่ได้รายได้เป็นลักษณะ DF ซึ่งเป็นรายได้ 40(6) อีกปีละ 100,000 บ. ส่วนรายได้ 40(1) คือ 600,000 บ. ต่อปี และค่าลดหย่อนอื่นเหมือนเดิม ลองมาคิดกัน

ถ้าเรามีรายได้ทั้ง 40(1) และ รายได้ 40(6) ให้คิดหักค่าใช้จ่ายในแต่ละลักษณะของเงินได้ก่อน และค่อยนำมาหักกับค่าลดหย่อน ลักษณะนี้

เงินได้สุทธิ = [(รายได้ 40(1) – ค่าใช้จ่ายตาม 40(1)) + (รายได้ 40(6) – ค่าใช้จ่าย 40(6))] – ค่าลดหย่อน

รายได้จาก รพ. รัฐ ทั้งปี 600,000 บ. หักค่าใช้จ่ายได้ 100,000 บ. เหลือรายได้ 40(1) หลังหักค่าใช้จ่ายได้เท่ากับ 500,000 บ. ตรงนี้เหมือนตัวอย่างเดิม

ส่วนรายได้ 40(6) เลือกหักแบบเหมา ซึ่งหักได้ 60% ของรายได้ ดังนั้นรายได้หลังหักค่าใช้จ่ายตรงนี้จะได้เท่ากับ 100,000 – (100,000 x 60%) = 40,000 บ.

รวมรายได้หลังหักค่าใช้จ่ายทั้งหมด = 500,000 + 40,000 บ. = 540,000 บ.

และจึงนำมาหักค่าลดหย่อนส่วนตัว 60,000 บ. ค่าลดหย่อนจาก กบข. 60,000 บ. ตามตัวอย่างเดิม

จะได้เป็นเงินได้สุทธิ = 420,000 บ. และนำรายได้ตรงนี้ไปเข้าเทียบกับ ตารางอัตราภาษี ทำให้ต้องเสียภาษีเป็น

ขั้นที่ 1 = 0

ขั้นที่ 2 = 7,500 บ.

ขั้นที่ 3 = 120,000 x 10% = 12,000 บ.

รวมภาษีที่ต้องเสียทั้งหมด = 19,500 บ. นั่นเอง

วิธีที่ 2 การคำนวณแบบเหมาที่คิดอัตรา 0.5% จะนำมาใช้ก็ต่อเมื่อ มีรายได้อื่นที่ไม่ใช่ 40(1) และคำนวณแบบเหมาแล้วค่าภาษีตั้งแต่ 5,000 บ. ขึ้นไป ก็คือ ต้องมี รายได้อื่นที่ “ไม่ใช่ 40(1)” 1,000,000 บ. ขึ้นไป นั่นเอง เพราะ 1,000,000 บ. X 0.005 = 5,000 บ. (ถ้าคิดภาษีแบบเหมานี้ง่ายๆ ก็คือ เสียล้านละ 5,000 บ. นะ) และคิดออกมาแล้วแบบหมาเสียมากกว่า แบบขั้นบันได ถึงจะใช้วิธีคิดแบบเหมา

ถ้าจากตัวอย่างก่อนหน้า ก็ไม่ต้องนำมาคิดวิธีที่ 2 หรือภาษีแบบเหมา ล้านละ 5,000 บ. เพราะมีรายได้ 40(2)- 40( 8 ) ไม่เกิน 1 ลบ. ต่อปี

ลองดูอีกตัวอย่างนะ ถ้าทำงาน รพ. เอกชนได้รายได้เป็น DF ซึ่งเป็น 40(6) ทั้งหมด 1.5 ลบ. ต่อปี

คิดภาษีวิธีแรก อัตราภาษี รายได้ 1,500,000 บ. หักค่าใช้จ่ายแบบเหมา ได้ 60% ก็หักค่าใช้จ่ายได้ 900,000 บ. เหลือเป็นเงินได้หลังหักค่าใช้จ่าย 600,000 บ.

มีค่าลดหย่อนส่วนตัว 60,000 บ. ซื้อกองทุนประหยัดภาษี ไว้ 100,000 บ. ซื้อประกันชีวิตไว้ 100,000 บ.

เงินได้สุทธิ = 600,000 – 60,000 – 100,000 – 100,000 = 340,000 บ.

มาเข้าตารางอัตราภาษี

ช่วง 150,000 บ. แรกไม่เสียภาษี

ขั้นต่อมา เสีย 5% เสียในขั้นนี้ 7,500 บ.

และเสียในขั้นถัดมา ที่เงินได้สุทธิในช่วง 300,000 – 500,000 มีเงินได้อยู่ในช่วงนี้ 40,000 บ. ซึ่งขั้นนี้เสีย 10% ก็จะเสีย 4,000 บ.

วิธีนี้ เสียภาษี 7,500 + 4,000 บ. = 11,500 บ.

และต้องมาคิดวิธีที่ 2 เพราะมีรายได้ 40(2)- 40( 8 ) เกิน 1 ลบ. ต่อปี

= 1,500,000 x 0.5% = 7,500 บ.

กฎหมายให้ต้องยื่นภาษ๊ ในวิธีที่เสียภาษีสูงกว่า จึงจ้องจ่ายภาษี 11,500 บ.

…………………………………………………..

มีการอ่านงบการเงิน และข้อมูลหุ้นจริง ที่เรียบเรียง รวมรวบ เพิ่มเติมรายละเอียดกว่าสิบบริษัท ใน eBook “ส่องหุ้นด้วยงบการเงิน” เพื่อให้ผู้อ่านเข้าใจง่าย นำไปปรับใช้ได้จริง!! ซื้อได้ทั้งจาก MEB และ OOKBEE ราคาเพียง 99 บ.

หรือ OOKBEE

http://www.ookbee.com/Shop/Book/6d8e08bd-9913-4250-98be-4c9b7de73a44