รายได้เงินปันผลจาก DR, DRx จะเป็นรายได้ประเภทไหน เวลายื่นเงินปันผลหุ้นต้องรวมรายได้นี้ไหม

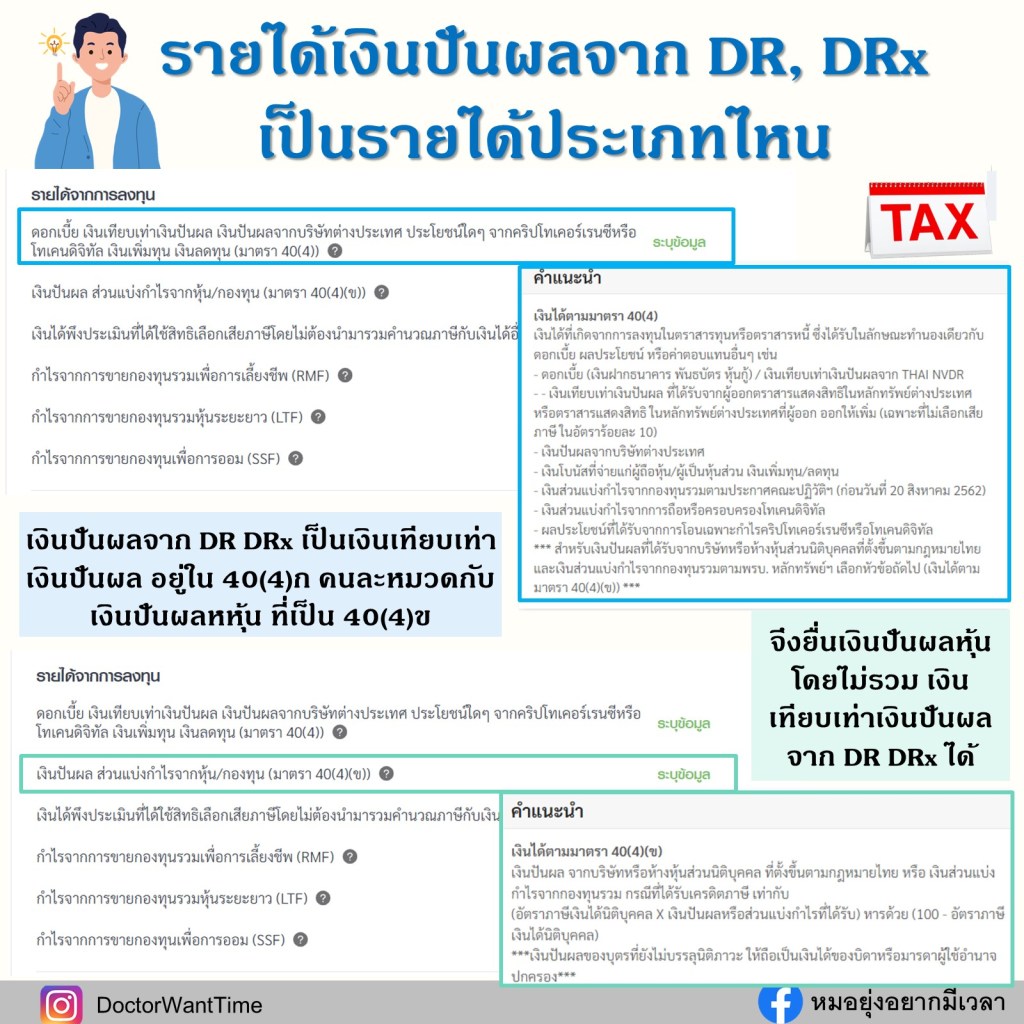

เงินปันผลจาก DR, DRx ถ้าใครได้รับมา จะเห็นในใบรับรองการหักภาษี ณ ที่จ่ายเขียนเป็น รายได้ “40(4) ก” ส่วนถ้าเป็นเงินปันผลจากหุ้น จะเป็นรายได้ 40(4)ข

เท่าที่ได้สอบถามทางสรรพากรมา ได้ข้อมูลว่า รายได้ 40(4) ก จะเป็นรายได้ดอกเบี้ย เช่น ดอกเบี้ยเงินฝาก ดอกเบี้ยพันธบัตร/หุ้นกู้ หรือรายได้เงินเทียบเท่าเงินปันผล เช่น เงินปันผลจาก NVDR, DR, DRx

ส่วนรายได้ 40(4) ข เป็นรายได้จากเงินปันผลจากหุ้น กองทุนรวม

เงินเทียบเท่าเงินปันผล เช่น จาก NVDR หรือ DR จะเป็น 40(4) ก ซึ่งเป็นคนละหมวดกับ 40(4) ข

ซึ่งในหมวด ก ถ้านำมาต้องนำมาทั้งหมวด ได้แก่ ดอกเบี้ย และเงินเทียบเท่าเงินปันผล

ส่วนหมวด ข จะมีเงินปันผลหุ้นไทย

สามารถนำมาเฉพาะเงินปันผลหุ้นมายื่นได้ โดยไม่ต้องนำเงินเทียบเท่าเงินปันผลมารวม คือเงินปันผลจาก NVDR หรือ DR ได้ เพราะเป็นคนละหมวดกัน เพราะเงินปันผลจากพวก DR เป็น 40(4)ก

ในแบบยื่นภาษีออนไลน์ของสรรพากร จะถูกแยกไว้เป็นคนละหมวด สามารถดูรูปประกอบ

……………………..

มีการอ่านงบการเงิน และข้อมูลหุ้นจริง ที่เรียบเรียง รวมรวบ เพิ่มเติมรายละเอียดอีกหลายเรื่อง ใน eBook “ส่องหุ้นด้วยงบการเงิน” สั่งซื้อกันได้จาก MEB และ OOKBEE

หรือจาก OOKBEE

http://www.ookbee.com/Shop/Book/6d8e08bd-9913-4250-98be-4c9b7de73a44