ใครมีหน้าที่ยื่นภาษีครึ่งปี??

ผู้ที่มีหน้าที่ยื่นภาษีครึ่งปี (ภ.ง.ด. 94) คือ คนที่มีรายได้ 40(5) , 40(6), 40(7), 40(8 ) รวมกันเกิน 60,000 บ. (ถ้ามีคู่สมรสรวมกันเกิน 120,000 บ.) เป็นการยื่นรายได้ ที่เกิดขึ้นในช่วง ม.ค.- มิ.ย. ยื่นตอน ก.ค. ถึงไม่เกิน 8 ต.ค. สำหรับการยื่นออนไลน์ เพื่อเป็นการจ่ายภาษีล่วงหน้า ไม่เป็นภาระมากเกินไปตอนยื่นประจำปี

เมื่อยื่นครึ่งปีแล้ว ก็ต้องยื่นประจำปีด้วย โดยการยื่นประจำปี จะรวมรายได้ทั้งปีในการยื่น ไม่ใช่แค่คิดครึ่งปีหลังนะ

รายได้ 40(5) รายได้จากการให้เช่าทรัพย์สิน เช่น เช่าบ้าน ที่ดิน รถยนต์

รายได้ 40(6) รายได้จากวิชาชีพอิสระ แพทย์ กฎหมาย วิศวกร สถาปนิก บัญชี

รายได้ 40(7) รายได้จากการรับเหมา เช่น รับเหมาก่อสร้าง รับเหมาผลิตสินค้า

รายได้ 40(8 ) รายได้จากการทำธุรกิจ เช่น ขายของ นักแสดง

สำหรับแพทย์ที่จะเกี่ยวข้องคือ 40(6) รายได้จากการประกอบโรคศิลปะ ซึ่งรายได้นี้หักค่าใช้จ่ายแบบเหมาได้ 60% (ไม่มีเพดาน) ที่จะเกี่ยวข้องกับการยื่นภาษีครึ่งปี

แพทย์ที่รายได้ 40(6) ช่วง ม.ค. – มิ.ย. เกิน 60,000 บ.มีหน้าที่ยื่นภาษีครึ่งปี จะเริ่มเสียภาษีเมื่อ เกิน 450,000 บ. ถ้าไม่มีค่าลดหย่อนอื่น มาคิดกัน

การคิดภาษีจากเงินได้สุทธิ (แบบขั้นบันได) คิดแบบนี้

รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน = เงินได้สุทธิ แล้วก็นำเงินได้สุทธิไปเข้าตารางอัตราภาษี

อัตราภาษี

0- 150,000 บ. แรก ไม่เสียภาษี

เกิน 150,000 – 300,000 เสียภาษีในอัตรา 5%

เกิน 300,000 – 500,000 เสียภาษีในอัตรา 10%

เกิน 500,000 – 750,000 เสียภาษีในอัตรา 15%

เกิน 750,000 – 1,000,000 เสียภาษีในอัตรา 20%

เกิน 1,00,000 – 2,000,000 เสียภาษีในอัตรา 25%

เกิน 2,00,000 – 5,000,000 เสียภาษีในอัตรา 30%

เกิน 5,00,000 เสียภาษีในอัตรา 35%

รายได้ 40(6) 450,000 บ. หักค่าใช้จ่ายได้ 60% คือหักได้ 450,000 x 60% = 270,000 บ.

ค่าลดหย่อนส่วนตัว 30,000 บ. ไม่มีค่าลดหย่อนอื่น (เนื่องจากเป็นภาษีครึ่งปี ค่าลดหย่อนส่วนตัว 60,000 บ. ต่อปี ก็จะหักลดหย่อนได้ 30,000 บ. สำหรับครึ่งปี)

เงินได้สุทธิ = 450,000 – 270,000 – 30,000 บ. = 150,000 บ. (เงินได้สุทธิ ไม่เกิน 150,000 บ. แรก ไม่เสียภาษ๊)

ถ้ามีหน้าที่ยื่นภาษีครึ่งปี แล้วไม่ยื่นได้ไหม??

ถ้ามีหน้าที่ยื่น ก็ควรยื่น เพราะถ้าสรรพากรตรวจสอบ จะมี จะเสียค่าปรับร้อยละ 1.5 ต่อเดือนของภาษีที่ค้างจ่าย และมีโทษปรับไม่เกิน 2,000 บ. ได้

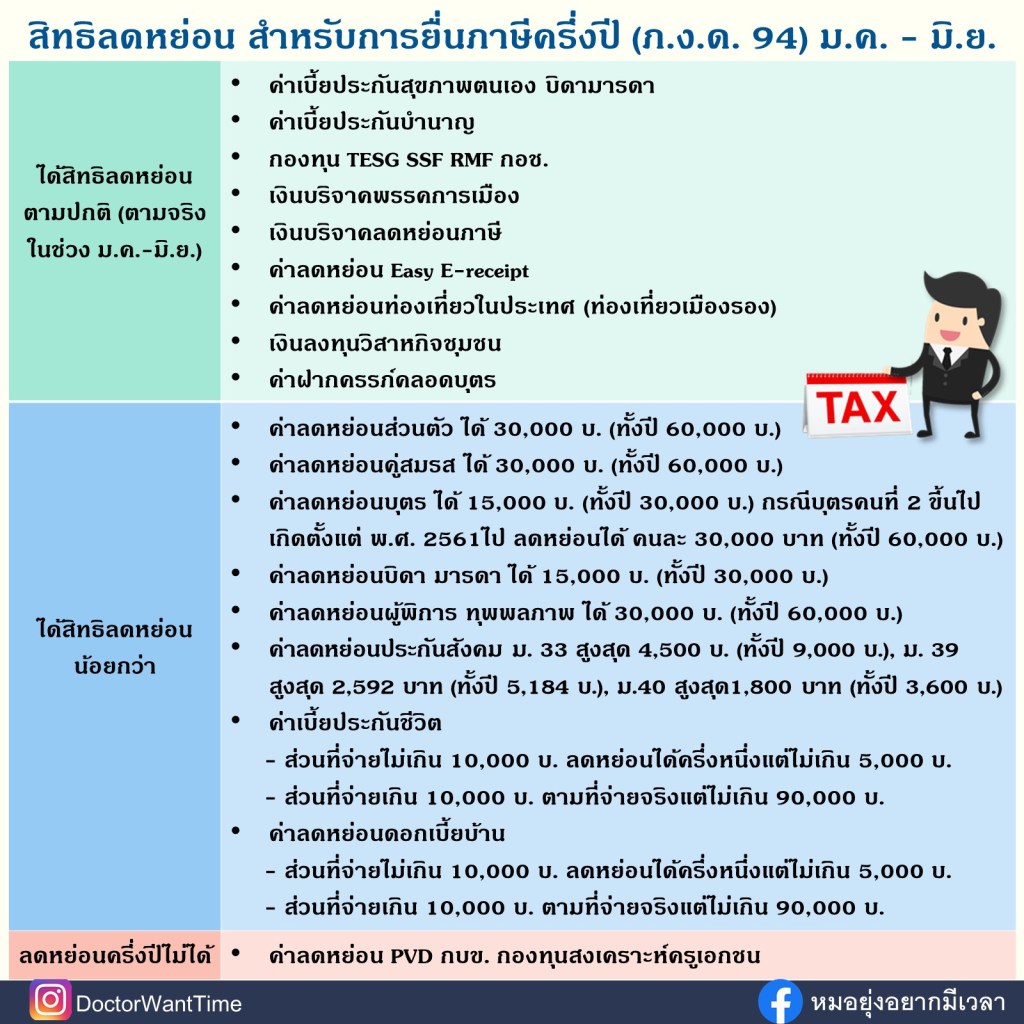

ค่าลดหย่อนที่สำหรับครึ่งปี 2567 มีอะไรบ้าง อะไรลดหย่อนได้เหมือนประจำปี อะไรได้น้อยกวาบ้าง

สิทธิลดหย่อนภาษีครึ่งปี จะมีรายละเอียดต่างไปบ้างจากประจำปี โดยแบ่งเป็น 3 กลุ่ม

กลุ่มแรก ลดหย่อนได้ตามจริงที่เกิดขึ้น ในช่วง ม.ค.-มิ.ย. เพดาน เหมือนลดหย่อนประจำปี

ค่าเบี้ยประกันสุขภาพตนเอง พ่อแม่

– ค่าเบี้ยประกันสุขภาพตนเอง ลดหย่อนได้ 25,000 บ. เพดานเหมือนประจำปี แต่เมื่อรวมกับประกันชีวิตแล้วไม่เกิน 95,000 บ. เนื่องจากประกันชีวิตตอนยื่นครึ่งปี จะได้สูงสุด 95,000 บ. ไม่ใช่ 100,000 บ.

– ค่าเบี้ยประกันสุขภาพบิดามารดา รวม ไม่เกิน 15,000 บ.

ค่าเบี้ยประกันบำนาญ ลดหย่อนได้ไม่เกิน 15% ของรายได้ และไม่เกิน 200,000 บ.

เงินลงทุนใน TESG, SSF, RMF, กอช

– TESG ลดหย่อนได้ไม่เกิน 30% ของรายได้ แต่ไม่เกิน 100,000 บาท (ในระบบของครึ่งปีได้เท่านี้ TESG ที่ปรับเป็น 300,000 บ เพิ่งผ่าน ครม. เมื่อ 30 ก.ค. 67)

– SSF ลดหย่อนได้ไม่เกิน 30% ของรายได้ และไม่เกิน 200,000 บ.

– RMF ลดหย่อนได้ไม่เกิน 30% ของรายได้ และไม่เกิน 500,000 บ.

– กอช. ลดหย่อนได้ ไม่เกิน 30,000 บ.

เงินบริจาคลดหย่อนภาษี ได้ไม่เกิน 10% ของรายได้หลังหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ ที่ไม่ใช่เงินบริจาคแล้ว

เงินบริจาคพรรคการเมือง ไม่เกิน 10,000 บ.

Easy E-receipt ไม่เกิน 50,000 บ.

ท่องเที่ยวเมืองรอง ไม่เกิน 15,000 บ.

เงินลงทุนในวิสากิจชุมชน ไม่เกิน 100,000 บ.

ค่าฝากครรภ์ คลอดบุตร ไม่เกิน 60,000 บ.

กลุ่มที่ 2 ลดหย่อนได้น้อยกว่า

ค่าลดหย่อนส่วนตัว ได้ 30,000 บ. (ลดหย่อนทั้งปี 60,000 บ.)

ค่าลดหย่อนคู่สมรส ได้ 30,000 บ. (ลดหย่อนทั้งปี 60,000 บ.)

ค่าลดหย่อนบุตร ได้ 15,000 บ. (ลดหย่อนทั้งปี 30,000 บ.) สำหรับบุตรตั้งแต่คนที่ 2 ที่เกิดในหรือหลัง พ.ศ. 2561 หักลดหย่อนได้เพิ่มอีก คนละ 30,000 บาท (ลดหย่อนทั้งปี 60,000 บ.)

ค่าลดหย่อนบิดา มารดา ได้ 15,000 บ. (ลดหย่อนทั้งปี 30,000 บ.

ค่าลดหย่อนผู้พิการ ทุพพลภาพ ได้ 30,000 บ. (ลดหย่อนทั้งปี 60,000 บ.)

ค่าลดหย่อนประกันสังคม

– มาตรา 33 ตามที่จ่ายจริง แต่ไม่เกิน 4,500 บาท (ทั้งปี 9,000 บ.)

– มาตรา 39 ตามที่จ่ายจริง แต่ไม่เกิน 2,592 บาท (ทั้งปี 5,184 บ.)

– มาตรา 40

แบบ 1 ตามที่จ่ายจริง แต่ไม่เกิน 420 บาท (ทั้งปี 840 บ.)

แบบ 2 ตามที่จ่ายจริง แต่ไม่เกิน 600 บาท (ทั้งปี 1,200 บ.)

แบบ 3 ตามที่จ่ายจริง แต่ไม่เกิน 1,800 บาท (ทั้งปี 3,600 บ.)

ค่าเบี้ยประกันชีวิต

– ส่วนที่จ่ายไม่เกิน 10,000 บ. ลดหย่อนได้ครึ่งหนึ่งแต่ไม่เกิน 5,000 บ.

– ส่วนที่จ่ายเกิน 10,000 บ. ตามที่จ่ายจริงแต่ไม่เกิน 90,000 บ.

ค่าลดหย่อนดอกเบี้ยบ้าน

– ส่วนที่จ่ายไม่เกิน 10,000 บ. ลดหย่อนได้ครึ่งหนึ่งแต่ไม่เกิน 5,000 บ.

– ส่วนที่จ่ายเกิน 10,000 บ. ตามที่จ่ายจริงแต่ไม่เกิน 90,000 บ.

กลุ่มที่ 3 ไม่สามารถนำมาลดหย่อนครึ่งปีได้: ค่าลดหย่อน PVD กบข. กองทุนสงเคราะห์ครูเอกชน

ส่วนการคิดภาษีแบบขั้นบันได หรือแบบเหมาคืออะไร อ่านได้จากโพสนี้นะ https://doctorwanttime.com/2024/08/25/คิดภาษีแบบเหมาคืออะไร-ต/

………………………

หนังสือการอ่านงบการเงิน พร้อมตัวอย่างงบจากหุ้นจริง![]() ที่จะทำให้ผู้อ่านรู้สึกว่า งบการเงินไม่ได้ยากอย่างที่คิด

ที่จะทำให้ผู้อ่านรู้สึกว่า งบการเงินไม่ได้ยากอย่างที่คิด ![]()

มีทั้งหนังสือเล่ม และ E-book ให้ได้เลือกอ่านกันได้อย่างสะดวกนะคะ สามารถซื้อได้ทั้งจาก Shopee, Lazada และ TikTok Shop และตามร้านหนังสือ รวมทั้ง meb ด้วยนะ

ซื้อได้ในแอป Shopee https://th.shp.ee/nD7qmb9

หรือ ช้อปเลยที่ลาซาด้า https://s.lazada.co.th/s.p0FFo

หรือ TikTok Shop ก็ได้ https://vt.tiktok.com/ZSYwPWHFD/

มีวางจำหน่ายตามร้านหนังสือขั้นนำทั่วประเทศด้วยนะคะ

และมีเป็น E-book ด้วยนะคะ ซื้อได้ทาง meb นะคะ E-book ผ่าหุ้นด้วยงบการเงิน https://www.mebmarket.com/ebook-313592-ผ่าหุ้นด้วยงบการเงิน