รายได้ของแพทย์ เป็นลักษณะรายได้แบบไหน จะ 40(1), (2) หรือ (6) บางท่านอาจสับสน มาอ่านกัน

ในการคิดภาษี จะนำ รายได้ หัก ค่าใช้จ่าย หักค่าลดหย่อน ออกมาเป็น “เงินได้สุทธิ” และนำเงินได้สุทธิไปเข้าตารางภาษี ซึ่งตารางอัตราภาษี จะเป็นขั้นบันได ยิ่งเงินได้สุทธิสูงขึ้น จะยิ่งเสียภาษีในอัตราที่สูงขึ้น

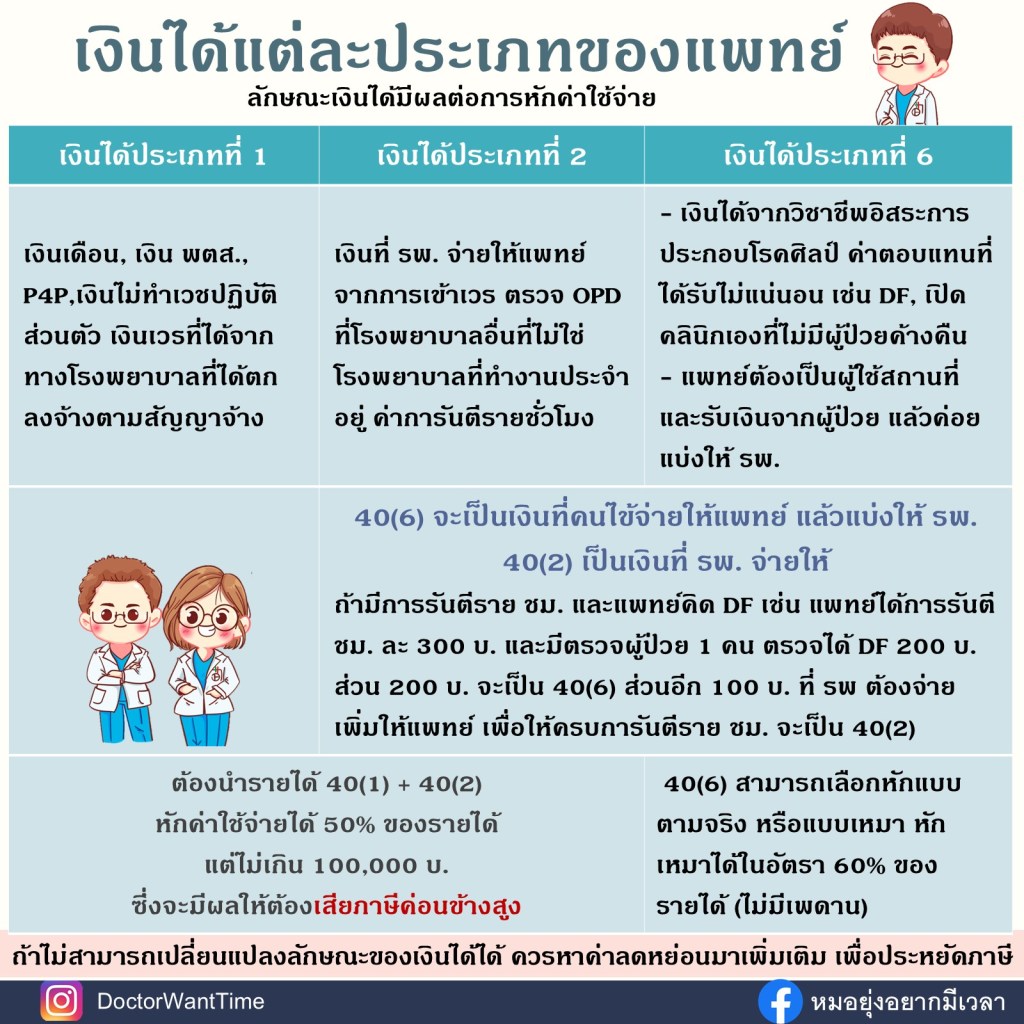

ลักษณะของรายได้จะเป็นตัวกำหนดลักษณะของการหักค่าใช้จ่าย ซึ่งรายได้ที่เป็น 40(1) และ 40(2) ต้องนำมารวมกัน หักค่าใช้จ่ายได้ 50% ของรายได้ แต่ไม่เกิน 100,000 บ. รายได้ 40(1) และ (2) เป็นลักษณะของรายได้ที่หักค่าใช้จ่ายได้น้อย เพราะมีเพดานในการหักได้สูงสุด 100,000 บ. ต่อปี เท่านั้น เมื่อมาหักจากรายได้ได้น้อย จึงต้องเสียภาษีค่อนข้างสูง

แต่ถ้าเป็นรายได้ที่เป็นลักษณะ DF หรือ 40(6) จะหักค่าใช้จ่ายได้มาก หักค่าใช้จ่ายได้ 60% ของรายได้ ไม่มีเพดาน แพทย์จึงต้องการให้เป็นรายได้ลักษณะนี้ แต่ไม่ใช่ว่าจะสามารถกำหนดได้เอง พี่สรรพกรและกฏหมายมีการกำหนดไว้อย่างชัดเจนว่ารายได้แบบไหน ถือเป็นรายได้ลักษณะใด

รายได้ 40(1) จะเป็น เงินเดือน, เงิน พตส., P4P, เงินไม่ทำเวชส่วนตัว, เงินเวรที่ได้จากทางโรงพยาบาลที่ได้ตกลงจ้างตามสัญญาจ้าง

รายได้ 40(2) เงินที่ รพ. จ่ายให้แพทย์ จากการเข้าเวร ตรวจ OPD ที่โรงพยาบาลอื่นที่ไม่ใช่โรงพยาบาลที่ทำงานประจำอยู่ ค่าการันตีรายชั่วโมง

เงินได้จากวิชาชีพอิสระการประกอบโรคศิลป์ ค่าตอบแทนที่ได้รับไม่แน่นอน เช่น DF (doctor fee) , เปิดคลินิกเองที่ไม่มีผู้ป่วยค้างคืน

ถ้าแพทย์ไปรับ job รพ หรือ คลินิกอื่น อาจมีความสับสนว่า จะเป็น 40(2) หรือ 40(6) ซึ่งสรรพากร เขียนไว้ว่า

“ สำหรับค่าตอบแทนที่แพทย์ได้รับ ซึ่งจะถือเป็นเงินได้ พึงประเมินตามมาตรา 40(6) แห่งประมวลรัษฎากร ต้องปรากฏว่าแพทย์ได้เปิดคลินิกรักษาคนไข้เป็นการส่วนตัว หรือแพทย์ทำสัญญาหรือ ตกลงกับสถานพยาบาลเพื่อขอใช้สถานที่ เครื่องมือและ อุปกรณ์เพื่อประกอบโรคศิลปะในนามของแพทย์ เพื่อตรวจและรักษาผู้ป่วยโดย แพทย์เป็นผู้เรียกเก็บค่าตรวจรักษาเองและมีข้อตกลงแบ่งเงินค่าตรวจรักษาที่ได้รับจากผู้ป่วยให้แก่สถานพยาบาลเป็นลายลักษณ์อักษร หรือแพทย์ทำสัญญาหรือตกลงกับ สถานพยาบาลเพื่อขอใช้สถานที่เครื่องมือและอุปกรณ์เพื่อประกอบโรคศิลปะในนามของแพทย์เพื่อ ตรวจและรักษาผู้ป่วย และมี ข้อตกลงแบ่งเงินค่าตรวจรักษาที่ได้รับจากผู้ป่วย โดยสถานพยาบาลเป็นผู้เรียกเก็บค่าตรวจรักษาแทนแพทย์ แล้วนำมาจ่ายให้กับแพทย์เพื่อแบ่งรายได้ให้สถานพยาบาล เงินได้ที่แพทย์เรียกเก็บจากผู้ป่วยทั้งจำนวนเป็นเงินได้พึงประเมินตามมาตรา 40 (6) แห่งประมวลรัษฎากร มิใช่เฉพาะส่วนแบ่งที่เหลือหลังจากหักส่วนแบ่งของสถานพยาบาลออก”

จะเห็นว่า ถ้าเป็น 40(6) แพทย์ต้องเป็นผู้ใช้สถานที่ และรับเงินจากผู้ป่วย แล้วค่อยแบ่งให้ รพ. ดังนั้นการคิดรายได้ จะเป็นแบบนี้ เช่น แพทย์คิด DF 200 บ. แบ่งให้ รพ. 20% = 40 บ. รายได้ที่ต้องนำมายื่นภาษีของแพทย์คือ 200 บ. ไม่ใช่ 160 บ. นะ (สงสัยให้อ่านข้อความของสรรพากรบรทัดท้ายๆ อีกทีนะ)

ถ้ามีการรันตีราย ชม และแพทย์คิด DF จะเป็น แบบนี้ เช่น แพทย์ได้การรันตี ชม. ละ 300 บ. และมีตรวจผู้ป่วย 1 คน ตรวจได้ DF 200 บ. ส่วน 200 บ. จะเป็น 40(6) ส่วนอีก 100 บ. ที่ รพ ต้องจ่ายเพิ่มให้แพทย์ เพื่อให้ครบการันตีราย ชม. จะเป็น 40(2)

แต่ถ้าตรวจ DF ได้ 400 บ. รายได้ 400 บ. จะเป็น 40(6) แต่ต้องมีเงื่อนไขเรื่องขอใช้สถานพยาบาลประกอบวิชาชีพเวชกรรมด้วยนะ

40(6) จะเป็นเงินที่คนไข้จ่ายให้แพทย์ ส่วน 40(2) เป็นเงินที่ รพ. จ่ายให้

เงินได้ประเภท 40(6) สถานพยาบาลไม่ได้มีหน้าที่หักภาษี ณ ที่จ่าย ส่วนเงินได้ประเภท 40(1) และ 40(2) สถานพยาบาลมีหน้าที่หักภาษี ณ ที่จ่าย และนำส่งสรรพากร

การบันทึกบัญชีในฝั่งของสถานพยาบาล สำหรับ 40(6) “การบันทึกบัญชี “ค่าแพทย์”

คนไข้จ่ายค่าแพทย์ 300 บ.

รพ. หักไว้ 20% = 60 บ. (เป็นรายได้ รพ.)

แพทย์ได้ 80% = 240 บ. (รพ. ต้องจ่ายคืน)

1. ตอนรับเงินจากคนไข้

Dr. เงินสด 300 บ.

Cr. รายได้ รพ. 60 บ.

Cr. เจ้าหนี้แพทย์ 240 บ.

2. ตอนจ่ายคืนแพทย์

Dr. เจ้าหนี้แพทย์ 240 บ.

Cr. เงินสด 240 บ.

![]() สถานพยาบาล ไม่ต้องหักภาษี ณ ที่จ่าย เพราะถือว่าเป็นการ “ส่งผ่านเงิน” ไม่ใช่จ่ายค่าจ้างโดยตรง”

สถานพยาบาล ไม่ต้องหักภาษี ณ ที่จ่าย เพราะถือว่าเป็นการ “ส่งผ่านเงิน” ไม่ใช่จ่ายค่าจ้างโดยตรง”

![]() ส่วนแพทย์ต้องบันทึกรายได้ 300 บ. ทั้งจำนวนในการยื่นภาษีนะ

ส่วนแพทย์ต้องบันทึกรายได้ 300 บ. ทั้งจำนวนในการยื่นภาษีนะ

การหักค่าใช้จ่ายแบบเหมา เราไม่ต้องใช้เอกสารเพิ่มเติมเกี่ยวกับการหักค่าใช้จ่าย ซึ่งเวลาที่ไปอยู่เวรเอกชน และได้เป็น DF จึงหักแบบเหมากัน

ถ้าเราไม่สามารถเปลี่ยนแปลงลักษณะของรายได้เราได้ สิ่งที่จะมาช่วยให้เราเสียภาษ๊น้อยลง คือ การหาค่าลดหย่อน เช่น SSF RMF TESG PVD กบข ประกันชีวิต เป็นต้น มาหักเพิ่มเติม ซึ่งค่าลดหย่อนอาจมีปรับปรุงเพิ่มเติมในแต่ละปี

……………………………

หนังสือการอ่านงบการเงิน พร้อมตัวอย่างงบจากหุ้นจริง![]() ที่จะทำให้ผู้อ่านรู้สึกว่า งบการเงินไม่ได้ยากอย่างที่คิด

ที่จะทำให้ผู้อ่านรู้สึกว่า งบการเงินไม่ได้ยากอย่างที่คิด ![]()

มีทั้งหนังสือเล่ม และ E-book ให้ได้เลือกอ่านกันได้อย่างสะดวกนะคะ สามารถซื้อได้ทั้งจาก Shopee, Lazada และ TikTok Shop และตามร้านหนังสือ รวมทั้ง meb ด้วยนะ

ซื้อได้ในแอป Shopee https://th.shp.ee/nD7qmb9

หรือ ช้อปเลยที่ลาซาด้า https://s.lazada.co.th/s.p0FFo

หรือ TikTok Shop ก็ได้ https://vt.tiktok.com/ZSYwPWHFD/

มีวางจำหน่ายตามร้านหนังสือขั้นนำทั่วประเทศด้วยนะคะ

และมีเป็น E-book ด้วยนะคะ ซื้อได้ทาง meb นะคะ E-book ผ่าหุ้นด้วยงบการเงิน https://www.mebmarket.com/ebook-313592-ผ่าหุ้นด้วยงบการเงิน