การคำนวณภาษีไม่ได้มีแค่แบบเดียว! กฎหมายกำหนดให้เราต้องคำนวณทั้ง แบบขั้นบันได และ แบบเหมา ก่อนเลือกใช้ วิธีที่ทำให้เสียภาษีสูงกว่า

มารู้จักวิธีคิดทั้ง 2 แบบกัน และไม่ต้องกังวลนะ ระบบในการยื่นภาษีออนไลน์จะคิดคำนวณให้อัตโนมัติอยู่แล้ว

วิธีที่ 1 : การคิดภาษีแบบ ขั้นบันได

ใช้กับเงินได้ ทุกประเภท และคำนวณตาม “อัตราภาษีในแต่ละช่วง”

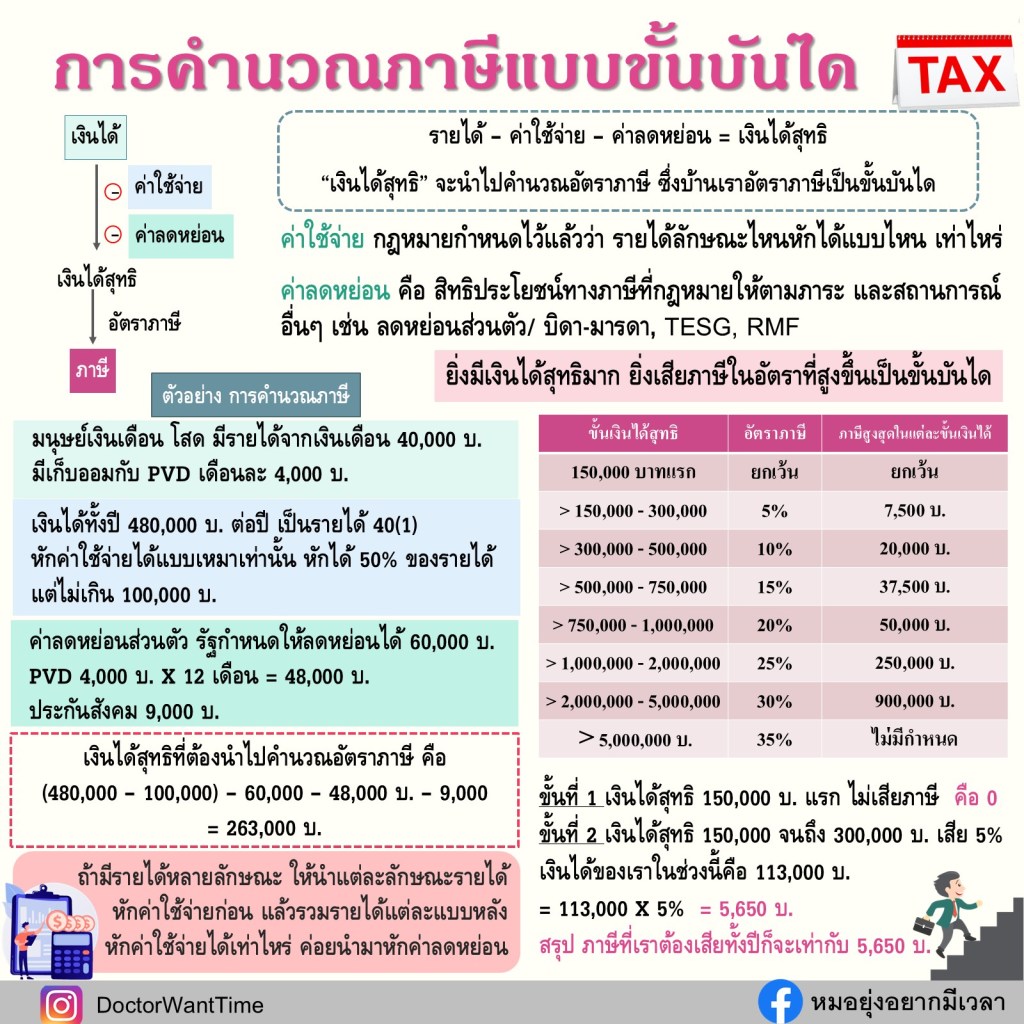

สูตรพื้นฐานที่ต้องรู้

• เงินได้สุทธิ = เงินได้ – ค่าใช้จ่าย – ค่าลดหย่อน

• ภาษีที่ต้องเสีย = เงินได้สุทธิแต่ละช่วง × อัตราภาษีของช่วงนั้น

ตัวอย่าง : มนุษย์เงินเดือนโสด รายได้ 40,000 บาท/เดือน และมีลงทุน PVD ของที่ทำงาน เดือนละ 4,000 บ.

ผู้มีเงินได้คนนี้

• โสด

• พ่อแม่มีรายได้ → ใช้ลดหย่อนพ่อแม่ไม่ได้

• เงินเดือน 40,000 บาท/เดือน

คำนวณรายได้และรายการหักลดหย่อน

• เงินได้ทั้งปี: 40,000 × 12 = 480,000 บ.

• รายได้ที่เป็นเงินเดือน เป็นรายได้ 40(1) ซึ่งหักค่าใช้จ่าย 50% แต่ ไม่เกิน 100,000 บ. → ได้ 100,000 บ.

• ลดหย่อนส่วนตัว: 60,000 บ.

• ลดหย่อน PVD: 4,000 × 12 = 48,000 บ.

• ลดหย่อนประกันสังคม: 9,000 บ.

คำนวณเงินได้สุทธิ

480,000 – 100,000 – 60,000 – 48,000 – 9,000

เงินได้สุทธิ = 263,000 บาท

คำนวณภาษีแบบขั้นบันได

ขั้นที่ 1

0 – 150,000 บาท → อัตราภาษี 0%

• เงินได้ที่เข้าเงื่อนไข: 150,000

• ภาษีที่ต้องเสีย: 0 บาท

ขั้นที่ 2

150,001 – 300,000 บาท → อัตราภาษี 5%

• ช่วงรายได้เราที่เข้าในขั้นนี้ = 263,000 – 150,000 = 113,000 บ.

• ภาษีที่ต้องเสีย = 113,000 × 5% = 5,650 บ.

รวมภาษีที่ต้องเสีย = 0 + 5,650 = 5,650 บาท

สรุป

• ถ้ามีรายได้เฉพาะเงินเดือน โบนัส บำนาญ (มาตรา 40(1)) → ใช้วิธีขั้นบันไดเท่านั้น

• แต่ถ้ามีรายได้ประเภท 40(2) – 40( 8 ) และรวมเกิน 1,000,000 บาท/ปี

ต้องลองคำนวณ วิธีที่ 2 เพิ่มเติม

• หากมีรายได้ประเภท 40(2) – 40( 8 ) แต่ ไม่ถึง 1,000,000 บาท/ปี → ไม่ต้องคิดวิธีที่ 2

วิธีที่ 2 : การคำนวณภาษีแบบ เหมาจ่าย 0.5%

ใช้เฉพาะกรณีที่มี รายได้อื่นที่ไม่ใช่เงินเดือน (ไม่ใช่ 40(1)) และภาษีที่คำนวณได้ ตั้งแต่ 5,000 บาทขึ้นไป

เงื่อนไขสำคัญ

• ต้องมี รายได้อื่น (40(2)–40( 8 )) ตั้งแต่ 1,000,000 บาทขึ้นไป เพราะ 1,000,000 × 0.5% = 5,000 บาท

พูดง่าย ๆ คือ “ล้านละ 5,000 บาท”

• และต้องเป็นกรณีที่ ภาษีแบบเหมา > ภาษีแบบขั้นบันได ถึงจะเลือกใช้ “แบบเหมา” ได้

วิธีคิดแบบเหมา

ง่ายมาก เพราะ ไม่ต้องหักค่าใช้จ่าย ไม่ต้องหักค่าลดหย่อนใด ๆ

ใช้สูตรเดียว: รายได้อื่นทั้งปี × 0.5%

แล้วเมื่อไหร่ภาษีแบบเหมาจะเสียมากกว่าแบบขั้นบันได?

โดยทั่วไป ภาษีขั้นบันไดมักจะเสียมากกว่า แบบเหมา

แต่แบบเหมาอาจเสียมากกว่าได้ในกรณี:

• มีรายได้อื่น (ที่ไม่ใช่เงินเดือน)

• สามารถหักค่าใช้จ่ายจริงได้เยอะ

• มีค่าลดหย่อนหลายรายการ

ทำให้เงินได้สุทธิที่จะมาเข้าตารางอัตราภาษีแบบขั้นบันไดลดลงมาก

เมื่อเป็นแบบนี้ ภาษีแบบเหมาอาจสูงกว่า และเงื่อนไขก็จะเข้าเกณฑ์ให้ใช้วิธีนี้ได้

สรุปวิธีเลือกใช้งาน

คิด ภาษีแบบขั้นบันไดก่อน

ถ้ามีรายได้อื่นที่ไม่ใช่เงินเดือน เกิน 1,000,000 บาท/ปี → ลองคำนวณแบบเหมาดู

ถ้าแบบเหมา เสียภาษีมากกว่า → ให้ใช้แบบเหมา

ถ้าแบบขั้นบันได เสียมากกว่า → ใช้แบบขั้นบันไดตามเดิม

ซึ่งไม่ต้องกังวลนะ ระบบในการยื่นภาษีออนไลน์จะคิดคำนวณให้อัตโนมัติอยู่แล้ว

หมายเหตุสำคัญ จากตัวอย่างก่อนหน้า ผู้มีรายได้ เฉพาะเงินเดือน (40(1)) ไม่ต้องคำนวณวิธีที่ 2 เลย

แล้วเราต้องกรอกตรงไหน?

ไม่ต้องกังวลเลย ระบบจะคำนวณให้เองอัตโนมัติ

เรามีหน้าที่กรอกเพียง:

• รายได้ของแต่ละประเภท

• ค่าใช้จ่าย (เหมา/จริง)

• ภาษีหัก ณ ที่จ่าย

• เลขประจำตัวผู้เสียภาษีของผู้จ่ายเงิน

• ค่าลดหย่อนต่าง ๆ

หลังจากกรอกครบ → ไปที่ “ตรวจสอบข้อมูล” → “การคำนวณภาษี” → “ดูวิธีคำนวณ”

ระบบจะโชว์ให้เลยว่าใช้วิธีไหน

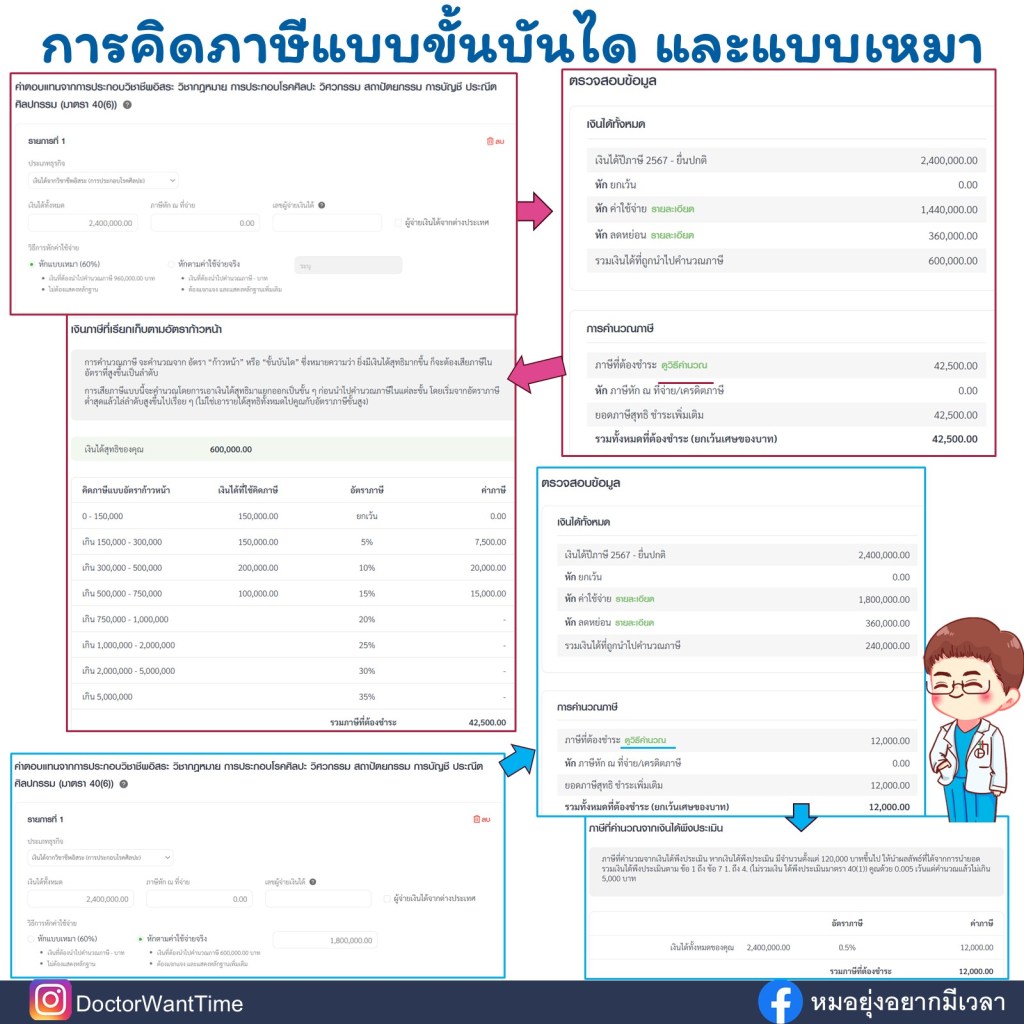

ตัวอย่าง : แพทย์ตรวจเอกชน มีรายได้ 40(6)

รายได้ 40(6): 2,400,000 บาท

เลือกหักค่าใช้จ่ายแบบเหมา 60%

ค่าลดหย่อนส่วนตัว 60,000 บาท

ค่าลดหย่อน RMF 300,000 บาท

ระบบคำนวณออกมาเป็น “แบบขั้นบันได”

เงินได้สุทธิ = 2,400,000 – (60% × 2,400,000) – 60,000 – 300,000

= 600,000 บาท

นำ 600,000 ไปเข้าตารางภาษี → เสียภาษี 42,500 บาท

แต่ถ้าเป็นแบบเหมา จะเสียเพียง 12,000 บาท

→ ดังนั้นต้องใช้ แบบขั้นบันได เพราะเสียมากกว่า

ตัวอย่าง : แพทย์เจ้าของคลินิก (มีหักค่าใช้จ่ายตามจริง)

รายได้ 2,400,000 บาท

เลือกหักค่าใช้จ่ายตามจริง 1,800,000 บาท

ค่าลดหย่อนส่วนตัว 60,000 บาท

ค่าลดหย่อน RMF 300,000 บาท

.

ระบบเลือก “แบบเหมา”

เพราะรายได้ที่ไม่ใช่ 40(1) เกิน 1,000,000 บาท

และเมื่อคำนวณแล้ว แบบเหมาเสียภาษีมากกว่า

• แบบเหมา: 2,400,000 × 0.5% = 12,000 บาท

• แบบขั้นบันได:

เงินได้สุทธิ = 2,400,000 – 1,800,000 – 60,000 – 300,000 = 240,000 บาท

ภาษีขั้นบันได = 4,500 บาท

เนื่องจากแบบเหมาเสียมากกว่า → ต้องใช้แบบเหมา

สรุปง่าย ๆ

• กรอกรายได้ ค่าใช้จ่าย ภาษีหัก ณ ที่จ่าย และค่าลดหย่อนตามปกติ

• ระบบจะประมวลผลให้เองว่า คุณต้องใช้แบบไหน

• หลักการคือ: แบบไหนเสียมากกว่า → ต้องยื่นแบบนั้น