ใครออกจากงาน เปลี่ยนงาน และที่บริษัทเดิมมีกองทุนสำรองเลี้ยงชีพ(PVD) มาอ่านกันว่าเงินที่เราได้ออกมาจากกองทุนสำรองเลี้ยงชีพนี้ต้องเสียภาษียังไง หรือเรามีทางเลือกอะไรบ้าง ไปอ่านกันได้เลย…

ชอบรับชมแบบวีดีโอ สามารถกดรับชมได้จากลิงค์นี้นะคะ

กองทุนสำรองเลี้ยงชีพ หรือ Provident Fund (PVD) นั้นถือเป็นสวัสดิการที่ดีอย่างหนึ่งที่นายจ้างมีให้กับมนุษย์เงินเดือนอย่างเราๆ โดยเงินที่เราได้จากกองทุนสำรองเลี้ยงชีพ จะมี 4 ส่วน แบบนี้…

1. เงินสะสม เงินที่เราถูกหักจากเงินเดือนของเราทุกเดือนเข้าไปอยู่ในกอง PVD

2. ผลประโยชน์ของของเงินสะสม คือ กำไรที่งอกเงยขึ้นมาจากเงินต้นในส่วน “เงินสะสม”

3. เงินสมทบ คือ เงินที่นายจ้างจ่ายสมทบเข้ามาเติมให้เราทุกเดือน

4. ผลประโยชน์ของเงินสมทบ คือ กำไรที่งอกเงยขึ้นมากจากเงินต้น ในส่วนของ “เงินสมทบ”

ซึ่งเวลาที่เราได้รับใบ PVD ที่เขาส่งมาให้เราดูจะเห็นแยกเป็น 4 ส่วนแบบนี้ชัดเจน

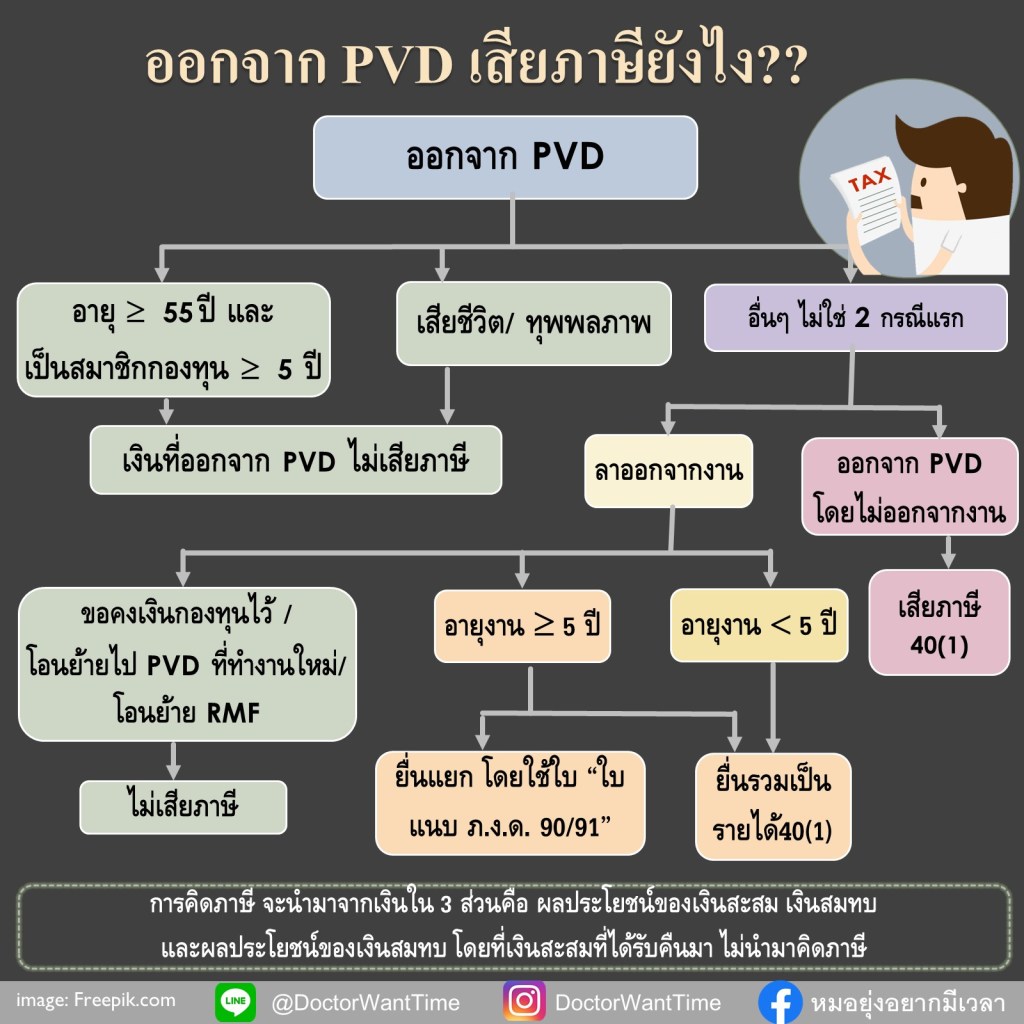

ซึ่งเงินทั้ง 4 เหล่านี้ จะได้รับยกเว้นภาษี ถ้าเป็นการออกจาก PVD ด้วย 2 ลักษณะนี้เท่านั้น

1. ออกจากกอง PVD และออกงานโดยมีอายุ ≥ 55 ปี บริบูรณ์ และต้องเป็นสมาชิกกองทุนมา ≥ 5 ปี

2. เสียชีวิต/ ทุพพลภาพ

ถ้าไม่ใช่กรณีที่บอกข้างบน จะต้องเสียภาษี โดยรายได้ที่นำมาคำนวณภาษีนั้น จะนำมาจากเงินใน 3 ส่วนคือ ผลประโยชน์ของเงินสะสม เงินสมทบ และผลประโยชน์ของเงินสมทบนะ โดยที่เงินสะสมของเราเองที่ได้รับคืนมา หรือเงินในส่วนแรกไม่ต้องนำมาคิดภาษี

มาดูว่ามีกรณีอะไรบ้าง

1. ลาออกจากกองทุน โดยไม่ออกจากงาน

อันนี้เสียภาษีเต็มๆ โดยต้องนำเงินที่ได้รับจากทั้ง 3 ส่วนที่บอกไป มาเสียภาษีเงินได้บุคคลธรรมดาประจำปี โดยเสียภาษีเป็น 40(1) เพื่อรวมกับรายได้อื่นๆ ของเรา โดยไม่มีทางเลือกอื่นนะ

2. ลาออกจากงาน ซึ่งอันนี้เราจะมีทางเลือกแบบนี้นะ

ไม่เอาเงินออกมาจากกองทุน ก็คือ ขอคงเงินกองทุนไว้ก่อน ซึ่งการคงไว้แบบนี้ทั้งเราและนายจ้างก็ไม่ต้องจ่ายเงินเข้าไปในกอง PVD เพิ่มเติม แต่ยังสามารถนับอายุต่อไปได้ หรือ เราโอนย้ายไป PVD ที่ใหม่ หรือ โอนย้ายเข้าไปในกอง RMF ได้ เมื่อไม่มีเงินออกมาก็ไม่ต้องเสียภาษี

แต่ถ้าเราต้องการเอาเงินกองทุนออกมาด้วย เมื่อออกจากงาน ก็จะมีอยู่ 2 แบบ โดยดูอายุงาน

1. อายุงาน < 5 ปี

ต้องนำเงิน 3 ส่วนที่ได้รับมา คือ ผลประโยชน์ของเงินสะสม เงินสมทบ และเงินผลประโยชน์ของเงินสมทบ มานำมาคำนวณเป็นรายได้ 40(1) ตามปกติเหมือนเรายื่นภาษี โดยไม่สามารถเลือกแยกยื่นได้

2. อายุงาน ≥ 5 ปี ถ้าแบบนี้เราจะมี 2 ทางเลือก ว่าจะยื่นรวม หรือยื่นแยกได้

โดยเงินใน 3 ส่วนเหมือนเดิมที่ต้องนำมาเสียภาษีนะ ถ้ายื่นรวมก็ยื่นเหมือนปกติ เงินรายได้ส่วนนี้จะถูกนำมารวมเป็นรายได้ 40(1) รวมกับรายได้อื่นๆ การหักค่าใช้จ่ายและค่าลดหย่อนก็เหมือนเวลาเรายื่นภาษีตามปกติ

กับอีกแบบคือ ขอนำรายได้จากเงิน 3 ส่วนของ PVD นั้นแยกยื่น ซึ่งตอนเรายื่นภาษี จะมีหัวข้อนี้ให้เราเลือก “เงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน(ผู้มีเงินได้)(กรณีไม่นำไปรวมคำนวณภาษี)” เมื่อเข้าไปจะเห็นหัวเรื่องเป็น “ใบแนบ ภ.ง.ด. 90/91” โดยจะสามารถหักค่าใช้จ่ายได้แบบพิเศษแบบนี้ ซึ่งมักจะทำให้เสียภาษีน้อยกว่าการเอาไปยื่นรวมนะ

– หักค่าใช้จ่ายจำนวน 7,000 บาท คูณด้วยจำนวนปีที่ทำงาน

– เหลือเงินได้เท่าไหร่ ให้นำไปหักออกได้อีกครึ่งหนึ่ง

– เหลือเงินได้สุทธิ นำมาคำนวณภาษี โดยจะไม่ได้รับยกเว้นในส่วน 150,000 บ. แรก เหมืนเวลาเรายื่นภาษีรวมตามปกตินะ

มาดูตัวอย่างกัน..

มานะ ทำงานมา 10 ปี และออกจากงานเมื่ออายุ 40 ปี โดยในกอง PVD ของมานะได้เงินออกมาลักษณะนี้

เงินสะสม 500,000 บ.

ผลประโยชน์ของเงินสะสม 100,000 บ.

เงินสมทบ 500,000 บ.

ผลประโยชน์เงินสมทบ 100,000 บ.

เงินรวมทั้งหมดจาก 3 ส่วนคือ 700,000 บ. (เพราะไม่ต้องนำส่วน “เงินสะสม” มารวมนะ)

หักค่าใช้จ่าย ได้ 7,000 X (จำนวนปีที่ทำงาน) = 7,000 x 10 = 70,000 บ.

ถึงตรงนี้ก็จะได้ 700,000 – 70,000 บ. = 630,000 บ.

และนำมาหักออกได้อีกครึ่งหนึ่ง = 630,000/ 2 = 315,000 บ. ก็จะเหลือ 315,000 บ. เป็นเงินได้สุทธิที่มาคำนวณเพื่อเสียภาษี

จะเห็นว่าแบบยื่นแยก เราหักค่าใช้จ่ายได้ถึง 70,000 + 315,000 = 385,000 บ. จึงทำให้เรามักจะเสียภาษีน้อยกว่าการนำไปยื่นรวมเป็นรายได้ 40(1) ตามปกติ แต่จะเลือกทำแบบนี้ได้ต้องอายุงานเกิน 5 ปี นะ

จะเห็นว่า PVD นั้นถือเป็นสวัสดิการที่ดี เพราะทำให้เรามีวินัยในการออม นายจ้างช่วยเราออมเพิ่มด้วย เหมือนได้เงินเดือนเพิ่ม แถมลดหย่อนภาษีได้ และเราก็ควรศึกษาเรื่องเงื่อนไข ติดตามผลประโยชน์ รวมถึงเรามีทางเลือกอะไรบ้างถ้าออกจาก PVD หรือออกจากงานด้วยนะ