ใครเป็นข้าราชการ และถูกหักเงินเดือนทุกเดือนเพื่อส่งเข้า กบข. มาอ่านกันว่า เขาเอาเงินของเราไปทำอะไร และเราได้ประโยชน์อะไรบ้าง กับการลงทุนกับ กบข.

สนใจรับชมแบบวีดีโอ กดรับชมได้จากลิงค์นี้นะคะ

กบข. หรือ กองทุนบำเหน็จบำนาญข้าราชการ ซึ่งคนที่เข้ารับราชการตั้งแต่วันที่ 27 มีนาคม 2540 ไป ทุกคนต้องเป็นสมาชิก กบข. แต่ถ้าเข้ารับราชการก่อนหน้านั้นมีสิทธิเลือกได้ตามความสมัครใจ

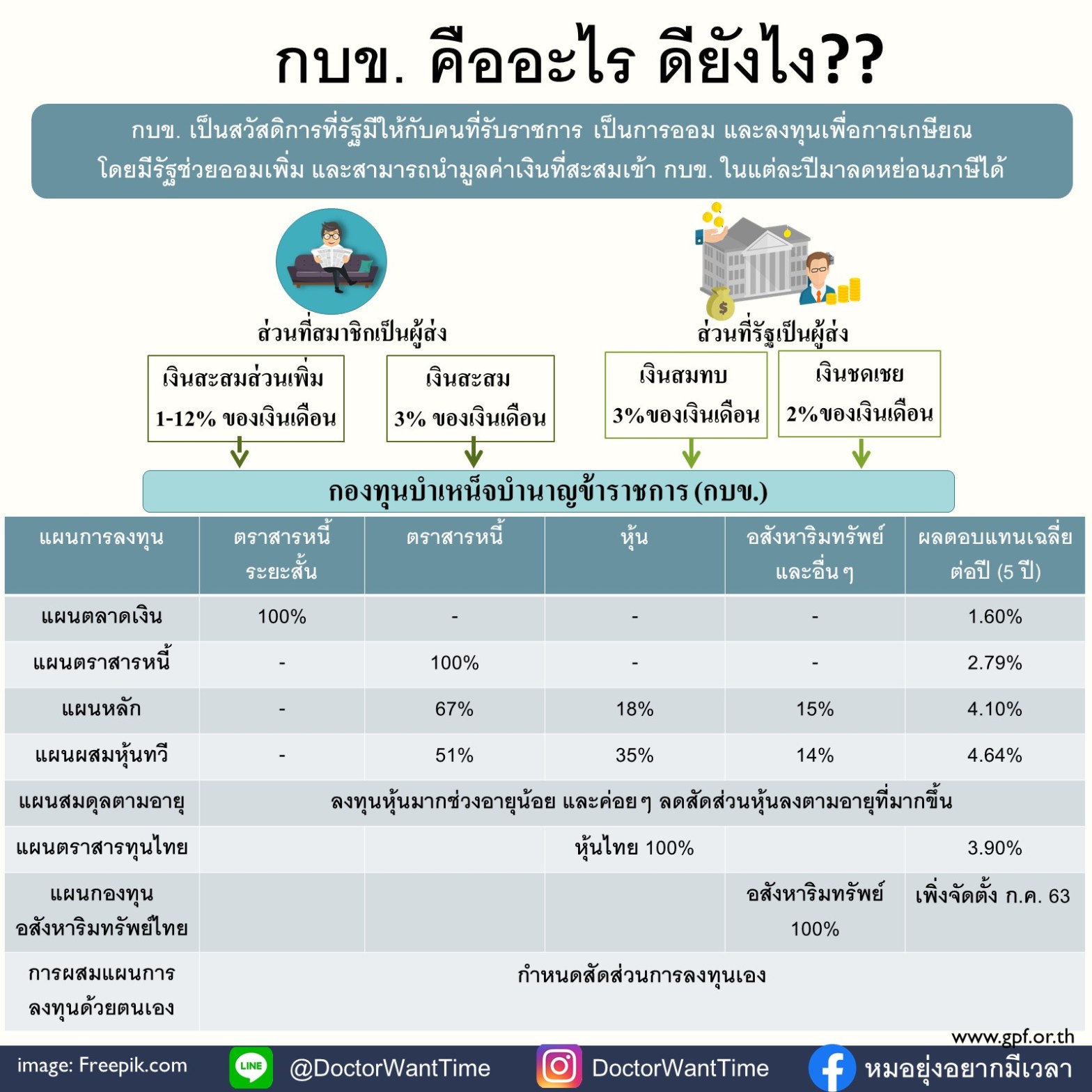

กบข. ถือเป็นสวัสดิการที่ดีที่รัฐมีให้กับข้าราชการ ซึ่งก็จะคล้ายๆกับกองทุนสำรองเลี้ยงชีพของภาคเอกชน คือ เราส่งเงินออมเข้าไป รัฐช่วยออมเพิ่ม เป็นการออมเงิน และลงทุนเพื่อการเกษียณ และสามารถนำยอดเงินที่เราสะสมเข้าไปทุกเดือนมาลดหย่อนภาษีได้

เงินที่ส่งเข้า กบข. จะเป็นลักษณะนี้

ส่วนที่เราส่งเข้าไปใน กบข. ทุกเดือน เรียก “เงินสะสม” มี 2 ส่วนย่อย

– “เงินสะสม” ส่งทุกเดือนในอัตรา 3% ของเงินเดือน

– “เงินสะสมส่วนเพิ่ม” เงินที่เราสมัครใจสะสมเพิ่มจากอัตราที่กำหนดไว้ โดยเราสามารถเลือกได้ว่าจะสะสมเพิ่มเข้าไปอีกในอัตรา 1 – 12% ของเงินเดือน แต่จะไม่สะสมเพิ่มก็ได้แล้วแต่เรา

จะเห็นว่า เราต้องส่งขั้นต่ำคือ 3% และเราสามารถสะสมได้สูงสุดคือ 15% ของเงินเดือน(คิดเฉพาะเงินเดือนนะ ไม่รวมเงินเพิ่มพิเศษรายเดือนอื่น)

อีกส่วนรัฐจะช่วยเราออมเพิ่ม(เหมือนได้เงินเดือนเพิ่ม) จะมี 2 ส่วนคือ

– “เงินสมทบ” เงินที่รัฐช่วยออมเพิ่มให้ในอัตรา 3% ของเงินเดือนสมาชิก เงินสมทบตรงนี้จะเท่านี้ถึงแม้ว่าเราจะสะสมเพิ่มจาก 3% เป็น 15% ก็ตามนะ

– “เงินชดเชย” เงินที่ภาครัฐช่วยส่งเพิ่มให้อีกทุกเดือน ในอัตรา 2% ของเงินเดือนสมาชิก

และมีเงินอีกอย่างคือ “เงินประเดิม” เงินที่รัฐให้เป็นก้อน ก้อนหนึ่ง แต่เฉพาะสมาชิก กบข. ที่เป็นข้าราชการอยู่ก่อนวันที่ 27 มีนาคม 2540 โดยให้เป็นเงินก้อนในวันที่สมัครเป็นสมาชิก กบข. ครั้งเดียว

เงินที่ส่งเข้า กบข. ตรงนี้ ในแต่ละครั้งที่เข้ามาจะถูกนำไปแปลงเป็นมูลค่าหน่วยลงทุน (เหมือนเวลาเราเอาเงินไปซื้อกองทุนรวม)

ลองมาดูตัวอย่างกัน มานะทำงานรับราชการ เมื่อปี 2560 ได้เงินเดือน 15,000 บ. เงินเวร 10,000 บ. และออมกับ กบข. ขั้นต่ำคือ 3% ของเงินเดือน

เงินที่ถูกส่งเข้า กบข. จะเป็นแบบนี้

– เงินสะสม = 3% ของ 15,000 = 450 บ.

– เงินสะสมส่วนเพิ่ม ไม่มี เพราะออมกับ กบข. แค่ขั้นต่ำ

– เงินสมทบ = 3% ของ 15,000 = 450 บ.

– เงินชดเชย = 2% ของ 15,000 = 300 บ.

เงินที่ส่งเข้า กบข. รวม 450+450+300= 1,200 บ. เงินที่เข้ากบข. ตรงนี้จะถูกนำไปแปลงเป็นจำนวนหน่วยลงทุน เช่น ถ้าตอนนั้น กบข. มีมูลค่า 1 หน่วยลงทุน 22.2222 บ. เงิน 1,200 บ. ตรงนี้ จะถูกนำไปแปลงได้ จำนวนหน่วยทั้งหมด 1,200/ 22.2222 = 54 หน่วย และมูลค่าหน่วยลงทุนของ กบข. ก็จะมีการเปลี่ยนแปลงขึ้นลงได้นะ เหมือนเวลาเราลงทุนกองทุนรวม

ในปัจจุบัน กบข. มีแผนการลงทุนให้เราเลือกได้อยู่ 8 แผน ดังนี้ (ข้อมูลจาก www.gpf.or.th)

1. แผนตลาดเงิน ลงทุนในตราสาหนี้ระยะสั้น 100% ดังนั้นจึงมีความเสี่ยงต่ำมาก โอกาสสูญเสียเงินต้นน้อยมาก แต่ผลตอบแทนก็ต่ำมากด้วย สโลแกนของแผนนี้คือ “ดอกผลเรื่องรอง คุ้มครองเงินต้น”

2. แผนตราสารหนี้ ลงทุนในตราสาหนี้ 100% ทั้งตราสารหนี้ระยะสั้นและระยะยาว แผนนี้จะเป็นแผนการลงทุนที่ลงทุนในตราสารหนี้หลากหลายช่วงอายุ จึงเป็นแผนการลงทุนที่มีความเสี่ยงสูงกว่า แผนตลาดเงิน แต่ก็มีผลตอบแทนที่ดีขึ้น สโลแกนของแผนนี้ “เน้นเสี่ยงน้อย ค่อยๆออม”

3. แผนหลัก ลงทุนตราสาหนี้ 67% หุ้นประมาณ 18% อสังหาริมทรัพย์และอื่นๆ 15% จะเห็นว่า แผนหลักจะมีกระจายการลงทุนในหลากหลายสินทรัพย์เพิ่มขึ้น และมีการลงทุนในหุ้นรวมด้วย เพื่อผลตอบแทนที่ดีขึ้น และกระจายความเสี่ยง สโลแกนของแผนนี้ “ให้ดอกผลพอเพียงบนความเสี่ยงพอเหมาะ” ซึ่งถ้าเราไม่มีการเลือกแผนการลงทุน เงินที่เราส่งเข้า กบข. จะมาอยู่ในแผนนี้

4.แผนผสมหุ้นทวี ตราสาหนี้ 51% หุ้นประมาณ 35% อสังหาริมทรพย์และอื่นๆ 14% แผนนี้ก็เป็นอีกแผนที่มีการกระจายการลงทุนในหลากหลายสินทรัพย์ และมีสัดส่วนของการลงทุนในหุ้นเพิ่มมากขึ้น เพื่อผลตอบแทนที่ดีขึ้นในระยะยยาว แต่ก็จะมีความเสี่ยงหรือความผันผวนสูงกว่า แผนหลัก สแกนของแผนนี้คือ “เสี่ยงสูงขึ้นเพื่อลุ้นผลตอบแทนด้วยตราสารทุน”

5. แผนสมดุลตามอายุ ลงทุนหุ้นมากช่วงอายุน้อย และค่อยๆ ลดสัดส่วนหุ้นลงตามอายุที่มากขึ้น สโลแกนของแผนนี้ คือ “บริหารเงินทุนและปรับลดความเสี่ยงโดยอัตโนมัติจนสมาชิกเกษียณอายุ”

6.แผนกองทุนอสังหาริมทรัพย์ไทย เป็นแผนที่ลงทุนในหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์ (Property Fund) กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) และหน่วยลงทุนของกองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund) เป็นแผนที่มีการลงทุนในสินทรัพย์หลักอย่างเดียว จึงเป็นแผนที่มีระดับความเสี่ยงค่อนข้างสูง ผู้ลงทุนที่เลือกแผนการลงทุนลักษณะนี้ควรมีความรู้ในเรื่องสินทรัพย์นี้พอสมควรด้วย

7. แผนตราสารทุนไทย ลงทุนหุ้นไทย 100% แผนนี้ก็จะตามชื่อเลย คือลงทุนในหุ้นไทยทั้งหมด ดังนั้นจึงมีความผันผวนค่อนข้างสูง เหมาะกับคนที่มีรับความผันผวนสูงได้ และมีระยะเวลาการลงทุนยาว

8. การผสมแผนการลงทุนด้วยตนเอง สมาชิกสามารถกำหนดสัดส่วนการลงทุนเองที่ตนเองต้องการและยอมรับความเสี่ยงได้ โดยให้เลือกกหนดสัดส่วนการลงทุนได้ด้วยตัวเองใน 4 แผน แผนตลาดเงิน แผนตราสารหนี้ แผนกองทุนอสังหาริมทรัพย์ไทย แผนตราสารทุนไทย ว่า ต้องการลงทุนในแต่ละแผนกี่ %

ถ้าสมาชิกไม่เลือกแผน เงินก็จะถูกลงในแผนหลักทั้งหมด แต่ถ้าเราเลือกแผน ในส่วนของเงินที่เราสะสมและเงินสมทบก็จะถูกลงทุนในแผนที่เราต้องการ แต่ส่วนเงินชดเชยยังไงจะต้องถูกนำไปลงทุนในแผนหลักเท่านั้น ซึ่งการเลือกควรเลือกให้เหมาะกับตัวเอง เพราะเรื่องการจัดการกับแผนการเงินของตัวเองเป้นเรื่องเฉพาะบุคคล ซึ่งการที่เราจะเลือกวางเงินของเราไว้ที่ไหน เราควรจะมีความรู้ในเรื่องของสินทรัพย์แต่ละประเภทด้วย ดังนั้นเรื่องของการลงทุนไม่ใช่เรื่องไกลตัว หุ้น ตราสารหนี้ อสังหาริมทรัพย์ไม่ได้ไกลตัวอย่างี่คิด เพราะจะเห็นว่า แผนหลัก ที่เขากำหนดไว้ ลงทุนในสินทรัพย์เหล่านี้ด้วย

ควรมีความรู้ในสินทรัพย์แต่ละประเภท และเลือกแผนให้เหมาะกับตนเอง

ถ้าเราออกจากราชการ เงินที่เราจะได้เงินจาก 2 ส่วนใหญ่

1. เงินบำเหน็จหรือบำนาญ จากกรมบัญชีกลาง กระทรวงการคลัง ซึ่งอันนี้จะได้หรือไม่ได้ ได้เท่าไหร่ จะขึ้นกับเหตุที่ออก อายุราชการ และขึ้นกับเราจะรับบำเหน็จหรือบำนาญ

2. เงินจาก กบข. ถ้าเราออกจากสมาชิก กบข. ไม่ว่าด้วยเหตุใดๆ ไม่ว่าเราจะทำงานมากี่ปีก็ตาม ส่วนเงินที่เราได้จาก กบข. คือ เงินสะสม เงินสะสมส่วนเพิ่ม เงินสมทบ และผลประโยชน์ของเงินดังกล่าวด้วย แต่ในส่วนของเงินชดเชย และเงินประเดิม และผลประโยชน์ของเงินดังกล่าว จะได้ก็ต่อเมื่อเลือกรับเป็นบำนาญเท่านั้น ถึงจะได้เงินในส่วนนี้ของ กบข.

กบข. นั้นถือว่าเป็นสวัสดิการที่ดีที่รัฐมีให้กับคนที่รับราชการ เป็นการออม และลงทุนเพื่อการเกษียณ โดยมีรัฐช่วยออมเพิ่ม และสามารถนำมูลค่าเงินที่สะสมเข้า กบข. ในแต่ละปีมาลดหย่อนภาษีได้ด้วย

ใครเป็นราชการ ถ้าไม่มีเวลาศึกษาการลงทุนมากนัก ลองออมเพิ่มเติมและเลือกแผนการลงทุนที่ใช่กับ กบข. ก็น่าสนใจ อย่าลืมดูแลการลงทุนภาคบังคับนี้ด้วยนะ

————————————

E-book “ก้าวสู่เป้าหมายด้วยกองทุนรวม”

ที่อธิบายถึงสินทรัพย์แต่ละประเภทคือออะไร เหมาะอย่างไร ค่าต่างๆ ที่ควรรู้ก่อนลงทุนกองทุนรวม

วิธีการเลือกกองทุนรวมลักษณะต่างๆ ให้เหมาะกับแผนการเงินของเรา ไม่ว่าจะเป็นกองทุนรวมตลาดเงิน ตราสารหนี้ การเลือกกองทุนหุ้นแบบ passive และ active fund รวมไปถึงกองทุนประหยัดภาษี

สนใจสามารถกดเข้าไปทดลองอ่านและสั่งซื้อได้จาก ookbee และ meb market นะคะ