ในการอ่านงบการเงินนั้น นอกจากเรื่องของงบดุล งบกำไรขาดทุน และงบกระแสเงินสด เราต้องเข้าใจเรื่องของอัตราส่วนทางการเงิน ซึ่งอัตราส่วนทางการเงินนั้นจะทำให้เราเห็นการเปลี่ยนแปลงของบริษัท และสามารถเทียบระหว่างธุรกิจที่คล้ายกันได้ด้วย มาเข้าใจ “5 อัตราส่วนวัดความสามารถในการทำกำไร” ของกิจการกัน…

มาเริ่มกันที่เข้าใจงบกำไรขาดทุนก่อนงบกำไรขาดทุนนั้น หลักคือ รายได้ – รายจ่าย = กำไรหรือขาดทุน

ซึ่งรายจ่ายนั้นจะมีอยู่ 4 อย่างในธุรกิจ คือ

1.ต้นทุนขาย คือ ค่าวัตถุดิบ ค่าสินค้าที่เราซื้อมาเตรียมขาย หรือ ค่าใช้จ่ายที่เกิดขึ้นในกระบวนการผลิต

2.ค่าใช้จ่ายในการขายและบริหาร คือ ค่าใช้จ่ายที่เกิดขึ้นเพื่อให้สินค้าเราขายได้ เช่น เงินเดือนของผู้บริหาร/ พนักงาน ค่าโฆษณา

3.ต้นทุนทางการเงิน คือ ค่าใช้จ่ายดอกเบี้ยจ่าย ถ้าบริษัทมีภาระหนี้สิน กู้ยืมมามาก ก็จะมีรายจ่ายตรงนี้มาก

4.ภาษี

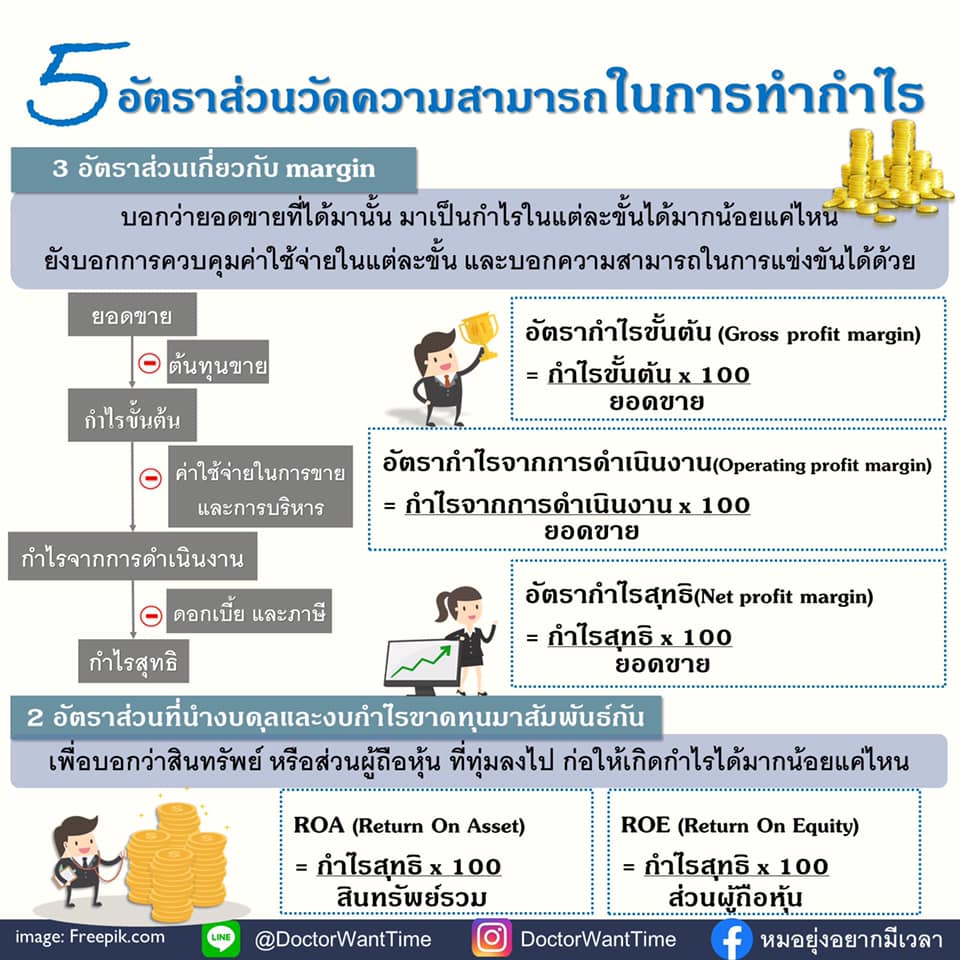

ในงบกำไรขาดทุนนั้น เมื่อ รายได้ หักออกด้วย “ต้นทุนขาย” จะได้ออกมาเป็น “กำไรขั้นต้น”

เมื่อเอา กำไรขั้นต้น มาหักออกด้วย “ค่าใช้จ่ายในการขายและการบริหาร” จะได้ออกมาเป็น “กำไรจากการดำเนินงาน” หรือก็คือ “ กำไรก่อนดอกเบี้ยและภาษี”

เมื่อนำ กำไรจากการดำเนินงาน หักออกด้วย ต้นทุนทางการเงินและภาษี จะได้ออกมาเป็น “กำไรสุทธิ” นั่นเอง

เมื่อเราเข้าใจตรงนี้แล้ว เราจะเข้าใจอัตราส่วนที่จะเล่าต่อไปได้ดีขึ้น

ใน 5 อัตราส่วนวัดความสามารถในการทำกำไรของกิจการ แบ่งเป็น 3 margin และอีก 2 อัตราส่วนที่นำงบดุลมาสัมพันธ์ด้วย

ใน 3 อัตรากำไร หรือ 3 margin นั้น มี อัตรากำไรขั้นต้น อัตรากำไรจากการดำเนินงาน และอัตรากำไรสุทธิ ดังนั้นจึงเป็นการบอกถึงการควบคุมค่าใช้จ่ายได้ในแต่ละขั้นตอน เช่น ถ้าอัตรากำไรขั้นต้นสูงมาก แต่อัตรากำไรจากการดำเนินงานอออกกมาน้อยมาก แสดงว่า มีปัญหาในการควบคุมค่าใช้จ่ายในการดำเนินงาน

และนอกจากนั้นการรักษาอัตรากำไรต่างๆ ได้ดีอย่างสม่ำเสมอยังสามารถบอกความสามารถในการแข่งขันได้ของกิจการด้วย โดยเฉพาะเรื่องของอัตรากำไรขั้นต้น ที่คิดจาก กำไรขั้นต้น หารด้วยยอดขาย ถ้ารักษาได้ระดับได้ดีอย่างสม่ำเสมอ แสดงว่า กิจการนั้นไม่ต้องลงไปสู้กันด้วยสงครามราคา และเมื่ต้นทุนสินค้าเพิ่มก็สามารถปรับราคาสินค้าได้

ส่วนอีก 2 อัตราส่วนที่นำเรื่องของงบดุล คือ ROE และ ROA นั้น จะทำให้เราทราบว่า กิจการนั้นนำส่วนของผู้ถือหุ้น หรือ สินทรัพย์รวมของกิจการไปทำให้เกิดกำไรได้ดีแค่ไหน

อย่างที่เราเข้าใจกันว่า งบดุลนั้นคือสินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้น

ดังนั้นถ้าบริษัทที่มีหนี้สินมาก จะทำให้ค่า ROE ต่างจาก ROA มาก เนื่องจากตัวหารกำไรของ ROE คือ ส่วนผ็ถือหุ้น แต่ตัวหารของ ROA นั้นคือ สินทรัพย์

อัตราส่วนทางการเงินนั้นจะทำให้เราสามารถนำไปเทียบกับกิจการที่มีลักษณะคล้ายกันได้ เพราะเราไม่สามารถนำตัวเลขที่อยู่ในงบไปเทียกันโดยตรงได้ ดังนั้นการเข้าใจเรื่องอัตราส่วนทางการเงินจะทำให้เราเข้าใจกิจการได้ดีขึ้น

————————————

มาเรียนรู้การเลือกหุ้นด้วยตัวเองเข้าใจง่าย ใช้ได้จริง

คอร์สที่จัดทำสำหรับมือใหม่ลงทุนหุ้นที่จะได้เรียนรู้ตั้งแต่การเลือกหุ้นการอ่านงบการเงิน รวมไปถึงการประเมินมูลค่าหุ้น

เรียนที่ไหน เมื่อไหร่ ทวนกี่ครั้งก็ได้