RMF และ ประกันบำนาญ เป็นการเก็บเงินเพื่อการเกษียณอายุ และใช้ลดหย่อนภาษีได้ทั้งคู่ ซึ่งในแต่ละแบบก็จะมีเงื่อนไขและลักษณะแตกต่างกันนะ ไปอ่านโพสนี้กัน…

สนใจรับชมแบบวีดีโอ สามารถกดรับชมได้จากลิงค์นี้นะคะ

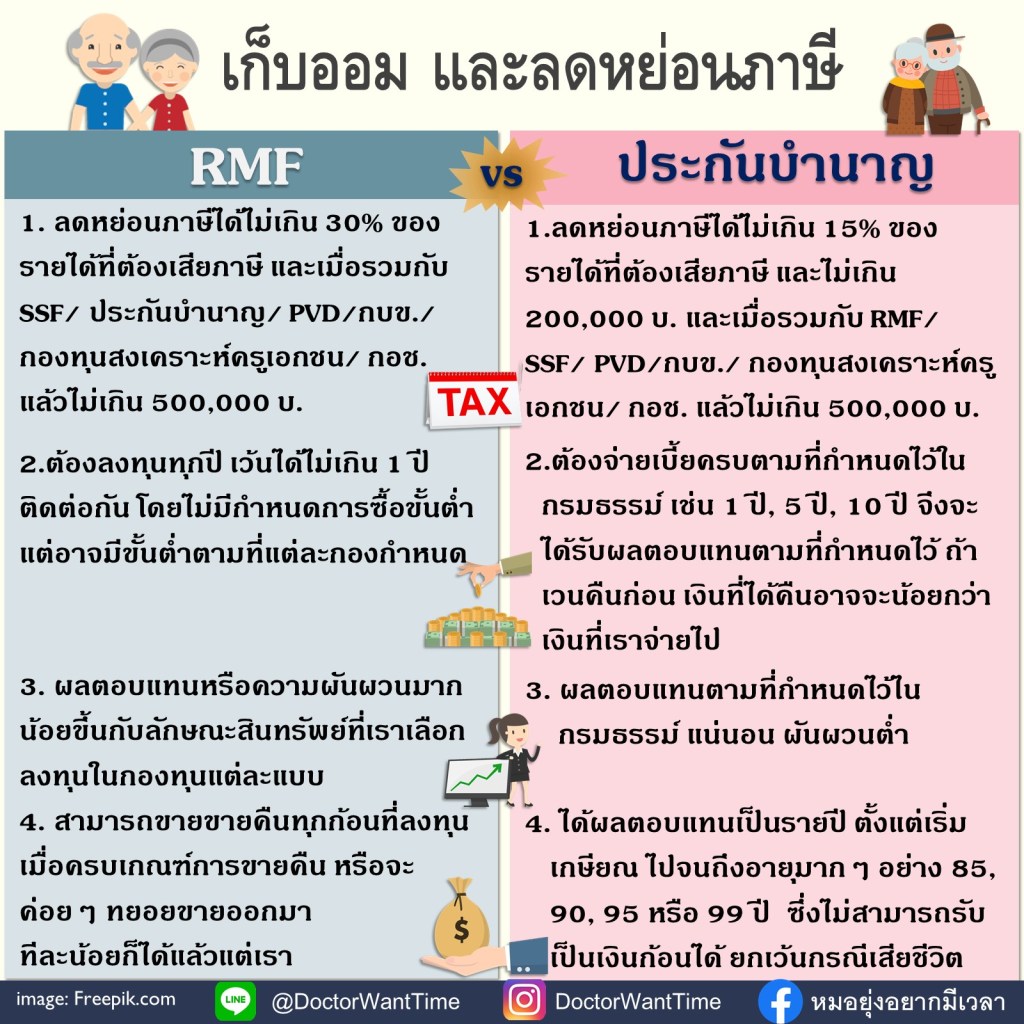

RMF(Retirement Mutual Fund) หรือกองทุนรวมเพื่อการเลี้ยงชีพ ซึ่งเงื่อนไขของ RMF ตั้งแต่ปีภาษี 63 มีการเปลี่ยนแปลงไปเล็กน้อย ในเรื่องเพดานการซื้อเพื่อลดหย่อนภาษี และเรื่องเงินขั้นต่ำ แบบนี้…

– ลดหย่อนได้ไม่เกิน 30%ของรายได้ที่ต้องเสียภาษี และไม่เกิน 500,000 บ. เมื่อรวมกับ SSF/ประกันบำนาญ/PVD/กบข./กองทุนสงเคราะห์ครูเอกชน/ กอช.

– ไม่มีกำหนดการซื้อขั้นต่ำ แต่ต้องลงทุนทุกขาดได้ไม่เกิด 1 ปีติตด่อกัน

ซึ่งเราจะเห็นกันว่า RMF นั้นมีตั้งแต่ที่ลงทุนในสินทรัพย์เสี่ยงน้อยอย่างกองทุนรวมตลาดเงิน ไปจนถึงสินทรัพย์ที่มีความผันผวนมากอย่างหุ้น หรือ ทองคำ น้ำมัน ที่สามารถลงทุนได้ทั้งในประเทศและต่างประเทศ ดังนั้นผลตอบแทนและความผันผวนระหว่างทาง ก็ขึ้นอยู่กับลักษณะสินทรัพย์ที่เราเลือกลงทุน สามารถสลับสับเปลี่ยนกอง RMF ด้วยกันได้ และทุกกองของ RMF นั้นไม่มีปันผล

การขายคืน RMF แบบถูกเงื่อนไข จะขายคืนได้เมื่ออายุครบ 55 ปีปริบูรณ์ และลงทุนมาแล้วอย่างน้อย 5 ปี(นับเฉพาะปีที่ลงทุน) และสามารถขายคืนได้ทั้งหมดทุกก้อนที่เคยซื้อมา แต่ะถ้าเราจะถือไว้ และค่อยๆ ขายเพื่อค่อยๆ นำเงินออกมาใช้ตอนเกษียณ ก็สามารถทำได้ ซึ่งเงินที่ยังอยู่ในกองนั้นก็ได้ยังงอกเงยหรือมีผลตอบแทนตามแต่ละกอง ตรงนี้ก็จะขึ้นกับเราบริหารเงินของเรา

ส่วนประกันบำนาญนั้น เป็นการเก็บออมเพื่อการเกษียณอย่างหนึ่ง ซึ่งประกันบำนาญสามารถลดหย่อนภาษีได้ไม่เกิน 15% ของรายได้ และไม่เกิน 200,000 บ. และเมื่อรวมกับ SSF/RMF/PVD/กบข./กองทุนสงเคราะห์ครูเอกชน/ กอช. แล้วไม่เกิน 500,000 บ.

ซึ่งการจ่ายเบี้ยนั้น เดี๋ยวนี้ก็มีทั้งแบบ 1 ปี, 5 ปี, 10 ปี, 20 ปี ตามแต่ที่กรมธรรม์นั้นกำหนดไว้

ส่วนการได้รับผลตอบแทนนั้น จะไม่มีเงินคืนให้ระหว่างทาง แต่จะจ่ายเงินคืนให้เราเป็นจำนวนเท่าๆกันทุกปี ตั้งแต่เริ่มเกษียณ ไปจนถึงอายุ 85, 90, 95 หรือ 99 ปี ตามที่ระบุไว้ในกรมธรรม์ ซึ่งจะเห็นว่ามีความคล้ายกับ “เงินบำนาญ”

ผลตอบแทนถ้าคิดจากเงินที่เราจ่ายเบี้ยเข้าไปกับที่ต้องที่ทิ้งไว้ในนั้นนาน เมื่อคิดเป็นผลตอบแทนต่อปีอาจจะไม่สูง แต่ผลตอบแทนที่ได้แน่นอน ถ้าเราทำได้ครบตามที่เขากำหนดไว้

ข้อเด่นของประกันบำนาญคือ ให้ผลตอบแทนไปจนถึงอายุมากๆ ซึ่งเดี๋ยวนี้มีไปจนถึง 95 หรือ 99 ปี ได้

RMF และ ประกันบำนาญ เป็นการเก็บเงินเพื่อการเกษียณอายุ และใช้ลดหย่อนภาษีได้ทั้งคู่ ซึ่งแต่ละแบบก็มีเงื่อนไข ผลตอบแทนที่ได้ต่างกัน ลองพิจารณาถึงเงื่อนไข และแผนการเงินของแต่ละคนนะ

————————————

สอบถามเรื่องประกันบำนาญที่น่าสนใจ ประกันชีวิต ประกันสุขภาพ รวมถึงประกัน COVID-19 สามารถติดต่อพูดคุยได้ที่ คุณพรพรรณ (ตั๊ก)Line ID: march_ps กดจากลิงค์นี้ได้เลยนะคะ https://line.me/ti/p/BQ2JSrXX8D

หรือ ![]() โทร 0964411096 ได้นะคะ

โทร 0964411096 ได้นะคะ