งบกระแสเงินสด เป็นงบที่แสดงให้เห็นว่า มีการเข้าออกของเงินสดในกิจการว่าเป็นยังไง เพราะการบันทึกกำไรขาดทุนนั้นเป็นการบันทึกเกณฑ์คงค้าง อาจไม่มีเงินสดเข้าหรือออกจริงก็ได้ ซึ่งวันนี้จะเล่าเรื่อง 3 หลักของการอ่านงบกระแสเงินสดจากการดำเนินงาน มาอ่านกัน..

สนใจรับชมแบบวีดีโอ สามารถกดรับชมได้จากลิงค์นี้นะคะ

โดยงบกระแสเงินสดจะแบ่งเป็น 3 กิจกรรม แบบนี้…

– เงินสดจากกิจกรรมดำเนินงาน ก็จะดูเฉพาะเงินสดที่เข้าหรือออกเฉพาะที่เกี่ยวข้องกับการดำเนินงานของธุรกิจ

– เงินสดจากกิจกรรมการลงทุน ดูส่วนที่เกี่ยวข้องกับการลงทุนเท่านั้น เช่น ลงทุนสร้างโรงงาน ขยายกิจการ ลงทุนในหลักทรัพย์

– เงินสดจากกิจกรรมการจัดหาเงิน ดูการไปมาของเงินสดเฉพาะที่เกี่ยวกับการจัดหาเงิน เช่น ไปกู้เงินมา ใช้หนี้เงินกู้ จ่ายเงินปันผล

3 หลักของการอ่านงบกระแสเงินสดจากการดำเนินงาน(Cash flow from operation; CFO)

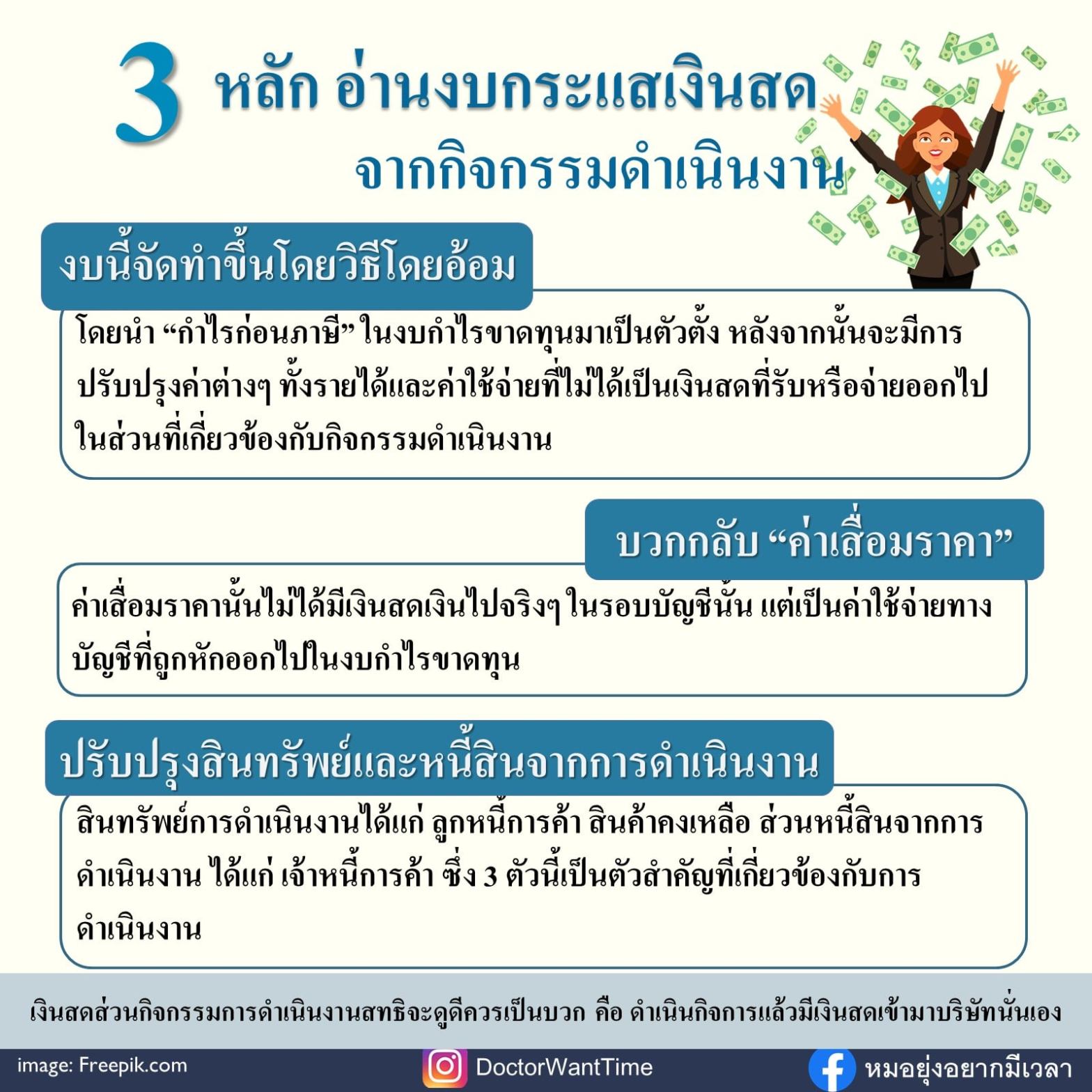

1. งบนี้จัดทำขึ้นโดยวิธีโดยอ้อม

งบกระแสเงินสดของบริษัทต่างๆ ในตลาดหุ้นจะทำงบกระแสเงินเงินสดโดยวิธีทางอ้อม ซึ่งจะนำ “กำไรก่อนภาษี” ในงบกำไรขาดทุนมาเป็นตัวตั้ง หลังจากนั้นจะมีการปรับปรุงค่าต่างๆ ทั้งรายได้และค่าใช้จ่ายที่ไม่ได้เป็นเงินสดที่รับหรือจ่ายออกไปจริงๆ ในส่วนที่เกี่ยวข้องกับกิจกรรมดำเนินงานกลับเข้าไป

2. บวกกลับ “ค่าเสื่อมราคา”

เมื่อนำ กำไรก่อนภาษี มาเป็นตัวตั้งต้องมีการปรับปรุงค่าต่างๆ เพื่อให้สะท้อนถึงเงินสดที่เข้าออก ซึ่งค่าหนึ่งที่จะถูกบวกกลับเข้าไป คือ “ค่าเสื่อมราคา” เราจะเห็นเป็นบรรทัดถัดมาจาก กำไรก่อนภาษี เพราะค่าเสื่อมราคานั้นไม่ได้มีเงินสดเงินไปจริงๆ ในรอบบัญชีนั้น แต่เป็นค่าใช้จ่ายทางบัญชีที่ถูกหักออกไปในงบกำไรขาดทุน

เช่น เมื่อปีก่อน บริษัทไปซื้อรถขนของมา 1 คัน ราคา 500,000 บ. เงินที่ซื้อรถจ่ายออกไปแล้วตั้งแต่ปีที่แล้ว และได้รถมาเป็นทรัพย์สินของบริษัท ซึ่งก็จะหักค่าใช้จ่ายไปปีละ 100,000 บ. 5 ปี ดังนั้นค่าเสื่อมจึงถูกบวกกลับเข้าไป และจะเป็นรายการที่อยู่ต่อจาก กำไรก่อนภาษี

นอกจากค่าเสื่อมราคาก็จะมีการปรับปรุงค่าต่างๆ เข้าไป เพื่อสะท้อนการไปมาของเงินสดจากการดำเนินงาน ซึ่งเมื่อปรับปรุงค่าต่างๆ แล้ว จะได้ออกมาเป็น “กระแสเงินสดจากการดำเนินก่อนการเปลี่ยนแปลงสินทรัพย์และหนี้สินดำเนินงาน”

3. ปรับปรุงสินทรัพย์และหนี้สินจากการดำเนินงาน เนื่องจากการจัดทำงบกระแสเงินสดเงินสดนั้นทำเป็นวิธีโดยอ้อม และสินทรัพย์และหนี้สินจากการดำเนินงานซึ่งเป็นส่วนหนึ่งของงบดุลนั้นเป็นการดู ณ จุดเวลา ดังนั้นการเปลี่ยนแปลงระหว่างทางคือ flow หรือกระแสของเงิน ที่เกิดขึ้น

ซึ่งสินทรัพย์การดำเนินงานได้แก่ ลูกหนี้การค้า สินค้าคงเหลือ ส่วนหนี้สินจากการดำเนินงาน ได้แก่ เจ้าหนี้การค้า ซึ่ง 3 ตัวนี้เป็นตัวสำคัญที่เกี่ยวข้องกับการดำเนินงาน เพราะในการดำเนินธุรกิจนั้น เงินสดของเราก็ต้องวนเวียนอยู่ในส่วนนี้ เราต้องไปซื้อวัตถุดิบมาผลิต หรือซื้อสินค้ามาไว้เพื่อขาย (ตรงนี้เรียก สินค้าคงเหลือ) โดยเราก็ได้เครดิตจากเจ้าหนี้การค้าให้เราเอาของเขามาก่อนค่อยจ่ายเงินทีหลัง และบางครั้งเราก็ขายสินค้าให้ลูกค้าไปก่อน โดยค่อยไปเก็บเงินลูกค้าทีหลัง(ตรงนี้เรียกลูกหนี้การค้า)

มาลองทำความเข้าใจกันแบบง่ายๆ ก่อนนะ เช่น ต้นงวด เรามียอดลูกหนี้การค้าทั้งหมด 5 ล้านบาท ต่อมาปลายงวดเรามียอดลูกหนี้การค้าเพิ่มเป็น 6 ล้านบาท ก็เหมือนว่า เงินสดเราไปค้างอยู่ที่ลูกหนี้เพิ่ม 1 ลบ. ยังไม่ได้เก็บเงินมา

สินค้าคงเหลือก็ลักษณะเดียวกับ เช่น ต้นงวด เรามียอดสินค้าคงเหลือทั้งหมด 5 ล้านบาท ต่อมาปลายงวดเรามีสินค้าคงเหลือ 6 ล้านบาท ก็เหมือนว่า เงินสดเราไปค้างอยู่ที่ตัวสินค้าเพิ่ม 1 ลบ.

ดังนั้นเมื่อลูกหนี้การค้า หรือ สินค้าคงเหลือที่เป็นสินทรัพย์ดำเนินการ เพิ่มขึ้นระหว่างงวดจึงเป็นค่า “ลบ” ในงบกระแสเงินสด แต่ถ้าลดลงระหว่างงวด ก็จะเป็นค่า “บวก” ในงบกระแสเงินสดจากกิจกรรมดำเนินงาน

ต่อมามาดู “เจ้าหนี้การค้า” ต้นงวดเรามียอดเจ้าหนี้การค้าทั้งหมด 5 ล้านบาท ต่อมาปลายงวดเรามียอดเจ้าหนี้การค้าลดลงเป็น 4 ล้านบาท ก็เหมือนว่า เราเอาเงินสดออกไปจ่ายเจ้าหนี้การค้า ยอดเจ้าหนี้ตรงนี้จึงลดลง

ดังนั้นเมื่อเจ้าหนี้การค้าซึ่งเป็นหนี้สินดำเนินงาน ลดลงระหว่างงวดจึงเป็นค่า “ลบ” ในงบกระแสเงินสด แต่ถ้าเพิ่มขึ้นระหว่างงวด ก็จะเป็นค่า “บวก” ในงบกระแสเงินสด

จะเห็นว่าถ้าเราพอเข้าใจเรื่องลูกหนี้การค้า สินค้าคงเหลือ เจ้าหนี้การค้า เราจะเข้าใจถึงการเปลี่ยนแปลงสินทรัพย์และหนี้สินดำเนินงานในงบกระแสเงินสดได้

เมื่อมีการปรับปรุงเงินสดจากการเปลี่ยนแปลงสินทรัพย์และหนี้สินจากการดำเนินการแล้ว ก็จะได้ออกมาเป็นเงินสดจากกิจกรรมดำเนินงานนั่นเอง ซึ่งตรงนี้จะเป็นกำไรที่ไม่หลอกตา เพราะงบกำไรขาดทุนนั้นบันทึกด้วยเกณฑ์คงค้าง และเงินสดนั้นสำคัญต่อสภาพคล่องของกิจการ

เงินสดส่วนกิจกรรมการดำเนิงานนี้จะดูดีก็ต้องเป็นบวก คือ ดำเนินกิจการแล้วมีเงินสดไหลเข้าบริษัทนั่นเอง

ในงบกระแสเงินสดนั้นบางครั้งจะมีรายละเอียดค่อนข้างมาก เราจึงควรดูหลักใหญ่ก่อนและถ้าตัวเลขในรายการนั้นๆ ที่เขียนในงบ ไม่ได้มาก เราอาจพอมองผ่านๆ ไปได้บ้างนะ

————————————

มาเรียนรู้การเลือกหุ้นด้วยตัวเองเข้าใจง่าย ใช้ได้จริง

คอร์สที่จัดทำสำหรับมือใหม่ลงทุนหุ้นที่จะได้เรียนรู้ตั้งแต่การเลือกหุ้นการอ่านงบการเงิน รวมไปถึงการประเมินมูลค่าหุ้น

เรียนที่ไหน เมื่อไหร่ ทวนกี่ครั้งก็ได้