ล่าสุดหลังจากที่มีข้อสงสัยเกี่ยวกับการเก็บภาษีคริปโท กรมสรรพากรก็ได้ออกรายละเอียด “คำแนะนำการเสียภาษีเงินได้บุคคลธรรมดา คริปโทเคอร์เรนซี โทเคนดิจิทัล” ซึ่งในคำแนะนำจะแบ่งเป็น 5 ธุรกรรมคริปโทที่เสียภาษี ใครลงทุนคริปโท มาอ่านกัน…

สนใจรับชมแบบวีดีโอ กดรับชมได้จากลิงค์นี้นะคะ

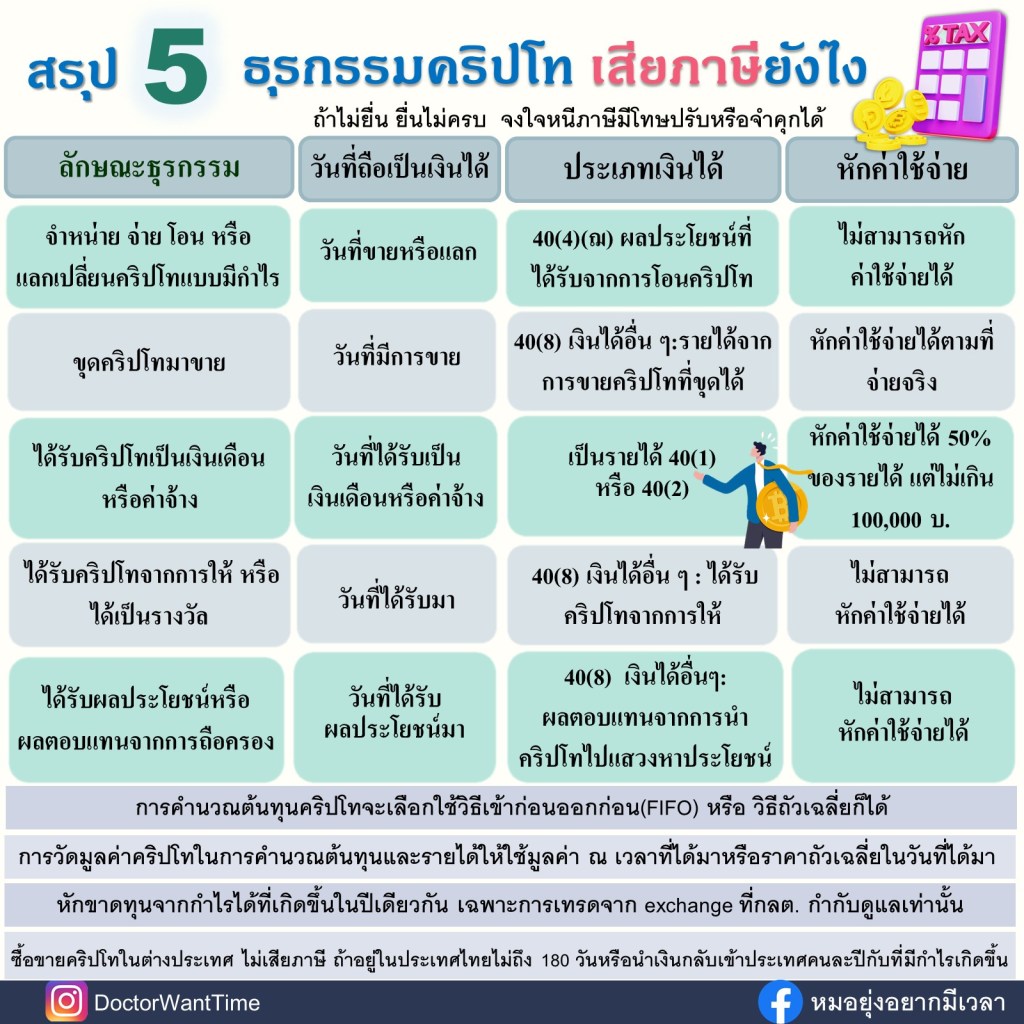

5 ธุรกรรมคริปโทที่เข้าข่ายเสียภาษี ซึ่งแต่ละแบบจะเสียภาษีในลักษณะเงินได้ที่ต่างกัน

1. จำหน่าย จ่าย โอน หรือแลกเปลี่ยนคริปโทแบบมีกำไร แบบนี้จะเป็นรายได้ 40(4) ซึ่งตรงนี้จะนำเฉพาะส่วนต่างกำไรมาคิด โดยรายได้ 40(4) จะหักค่าใช้จ่ายไม่ได้ ดังนั้นเงินได้ที่เกินกว่าที่ลงทุนจะถือเป็นเงินได้ทั้งหมดนะ

ส่วนถ้าใช้คริปโทแลกเปลี่ยนกับคริปโท ให้ถือว่าทั้ง 2 ฝ่ายขายคริปโท โดยต้องวัดมูลค่าเป็นเงินก่อน และถือว่ามูลค่าที่ขายคือที่ได้รับ โดยหากมีกำไร ต้องนำกำไรมารวมเป็นเงินได้เพื่อเสียภาษี

สามารถหักขาดทุนจากกำไรได้ที่เกิดขึ้นในปีเดียวกัน ซึ่งจะนำมาหักแบบนี้ได้ เฉพาะธุรกรรมที่กระทำผ่านผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลที่อยู่ภายใต้การกำกับดูแลของ กลต. เท่านั้น

โดยสามารถเลือกวิธีคำนวณต้นทุนด้วยวิธี FIFO หรือ ถัวเฉลี่ยก็ได้ แต่เมื่อเลือกวิธีการคำนวณต้นทุนวิธีใดแล้วต้องใช้วิธีนั้นตลอดปีภาษี

วิธีเข้าก่อนออกก่อน ที่เรียกว่า The first-in first-out (FIFO) เป็นการคำนวณต้นทุนคริปโทที่ซื้อมาก่อนจะขายออกไปก่อน

ส่วนวิธีต้นทุนถัวเฉลี่ย เป็นการคำนวณต้นทุนคริปโทจากการถัวเฉลี่ยต้นทุนของคริปโทประเภทเดียวกัน ณ วันต้นปีกับต้นทุนของคริปโทที่ซื้อมาในระหว่างปี ซึ่งคำนวณทุกครั้งที่ซื้อคริปโท

เมื่อเลือกวิธีการคำนวณต้นทุนวิธีใดแล้วต้องใช้วิธีนั้นตลอดปีภาษี แต่ถ้าปีต่อไปต้องการเปลี่ยนวิธีคำนวณต้นทุนเป็นอีกแบบ ก็สามารถทำได้

2. ขุดคริปโทมาขาย จะคิดเป็นรายได้ 40(8) “เงินได้อื่น ๆ :รายได้จากการขายคริปโทเคอร์เรนซีที่ขุดได้” ซึ่งใหักค่าใช้จ่ายได้ตามที่จ่ายจริง และจะถือเป็นเงินได้เมื่อมีการขาย ดังนั้นวันที่ได้คริปโทจากการขุด ยังไม่ถือเป็นเงินได้นะ

โดยให้ใช้ต้นทุนในการขุดมาคิดเป็นต้นทุน แต่ต้องเก็บเอกสารและจัดทำบัญชีต้นทุน เช่น คอมพิวเตอร์ โดยทยอยหักค่าเสื่อมราคาของทรัพย์สิน ค่าซ่อมบำรุงคอมพิวเตอร์ ค่าจ้างพนักงาน ค่าไฟฟ้า ค่าอินเทอร์เน็ต ที่เกิดขึ้นจริงในปีภาษี เป็นต้น

การคำนวณเป็นต้นทุนเมื่อมีการขาย จะเลือกใช้วิธี FIFO หรือ ถัวเฉลี่ยก็ได้ เมื่อเลือกวิธีการคำนวณต้นทุนวิธีใดแล้วต้องใช้วิธีนั้นตลอดปีภาษี และให้คำนวณต้นทุนแยกตามประเภทของเหรียญ

การวัดมูลค่าคริปโทในการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา

3. ได้รับคริปโทเป็นเงินเดือนหรือค่าจ้าง ตรงนี้จะเป็นมาคิดเป็นรายได้ที่เป็นเงินเดือนและค่าจ้าง ที่เป็นรายได้ 40(1) และ 40(2) โดยคิดเป็นเงินได้เมื่อวันที่ได้รับเงิน การวัดมูลค่าคริปโทในการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือ ราคาถัวเฉลี่ยในวันที่ได้มา

ซึ่งต้องนำมารวมกับรายได้ที่เป็นเงินเดือนและค่าจ้างของเราตอนยื่นภาษี โดยเงินได้ 40(1) และ 40(2) จะหักค่าใช้จ่ายได้ 50% ของรายได้ แต่ไม่เกิน 100,000 บ. นะ

ถ้าได้รับเหรียญคริปโทเป็นเงินเดือนหรือค่าจ้าง เมื่อเสียภาษีแล้ว จะสามารถนำมาใช้เป็นต้นทุนในการคำนวณภาษีเมื่อขายหรือแลกได้

4. ได้รับคริปโทจากการให้ หรือได้เป็นรางวัล เช่น ได้รับแจกเมื่อเข้าร่วมกิจกรรม หรือได้รับเป็นรางวัลส่งเสริมการขาย ซึ่งแบบนี้จะถือเป็นรายได้ 40(8) “เงินได้อื่น ๆ : ได้รับคริปโทเคอร์เรนซี/ โทเคนดิจิทัลจากการให้ หรือได้รับเป็นรางวัล” ซึ่งการจะเป็นลักษณะการได้เปล่า จะไม่สามารถหักค่าใช้จ่ายได้.การคิดเงินได้ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือ ราคาถัวเฉลี่ยในวันที่ได้มา

กรณีได้รับเหรียญคริปโทมา เมื่อนำมูลค่าที่ได้รับไปเสียภาษีแล้ว จะสามารถนำมาใช้เป็นต้นทุนในการคำนวณภาษีเมื่อขายหรือแลกได้

5. ได้รับผลประโยชน์หรือผลตอบแทนจากการถือครอง เช่น Yield farming หรือ Staking เป็นต้น ตรงนี้คริปโทจะเป็นเงินได้ 40(8) “เงินได้อื่น ๆ: ผลตอบแทนจากการนำ คริปโทเคอร์เรนซีไปแสวงหาประโยชน์” (แต่ถ้าเป็นโทเคนดิจิทัล จะเป็น 40(4)) ซึ่งก็ไม่สามารถหักค่าใช้จ่ายได้ และให้ถือเป็นเงินได้ ในวันที่ได้รับมา โดยให้ใช้มูลค่า ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา

เมื่อได้รับคริปโทและนำมูลค่าคริปโทที่ได้รับนำมาเสียภาษีแล้ว จะสามารถใช้เป็นต้นทุนในการคำนวณภาษีเมื่อมีการขายหรือแลกได้

ดังนั้นถ้ามีรายได้ กำไรจากคริปโท ก็ต้องนำมายื่นภาษีเงินได้ตามที่เล่าไป แนะนำให้อ่านเพิ่มเติมจาก “คำแนะนำการเสียภาษีเงินได้บุคคลธรรมดา คริปโทเคอร์เรนซี โทเคนดิจิทัล” โหลดได้จากเว็บไซต์ของกรมสรรพากร หรือกดโหลดจากลิงค์นี้ได้นะ https://www.rd.go.th/fileadmin/user_upload/lorkhor/information/manual_crypto_310165.pdf

ซึ่งในคำแนะนำนี้จะมีตัวอย่างการคำนวณให้ดูด้วย ใครลงทุนคริปโทแนะนำให้เข้าไปอ่านนะ เพราะถ้าไม่ยื่น ยื่นไม่ครบ จงใจไม่ยื่น มีโทษด้วยนะ

กรณีที่มีกำไรจากการซื้อขาย แต่ไม่ได้ยื่นแบบหรือไม่ได้ระบุในแบบ มีบทลงโทษแบบนี้

ถ้าไม่จ่ายภาษีตามกำหนด เสียเงินเพิ่ม 1.5% ต่อเดือน

ถ้าไม่ยื่นภาษีหรือยื่นไม่ครบ เสียเบี้ยปรับเพิ่ม 1-2 เท่าของภาษีที่ต้องชำระ

ถ้าจงใจยื่นเท็จเพื่อหนีภาษี มีโทษจำคุก 3 เดือน -7 ปี และปรับ 2,000 – 200,000 บ.

ถ้าจงใจละเลยไม่ยื่นเพื่อหนีภาษี มีโทษปรับไม่เกิน 200,000 บ. หรือ จำคุกสูงสุด 1 ปี หรือทั้งจำทั้งปรับ

มีข้อมูลเพิ่มเติมอีกเล็กน้อย

กรณีซื้อขายคริปโทในต่างประเทศ ไม่ต้องเสียภาษี ถ้าหากผู้มีเงินได้อยู่ในประเทศไทยไม่ถึง 180 วัน หรือนำเงินได้นั้นเข้าประเทศไทยคนละปีกับที่มีกำไรเกิดขึ้น