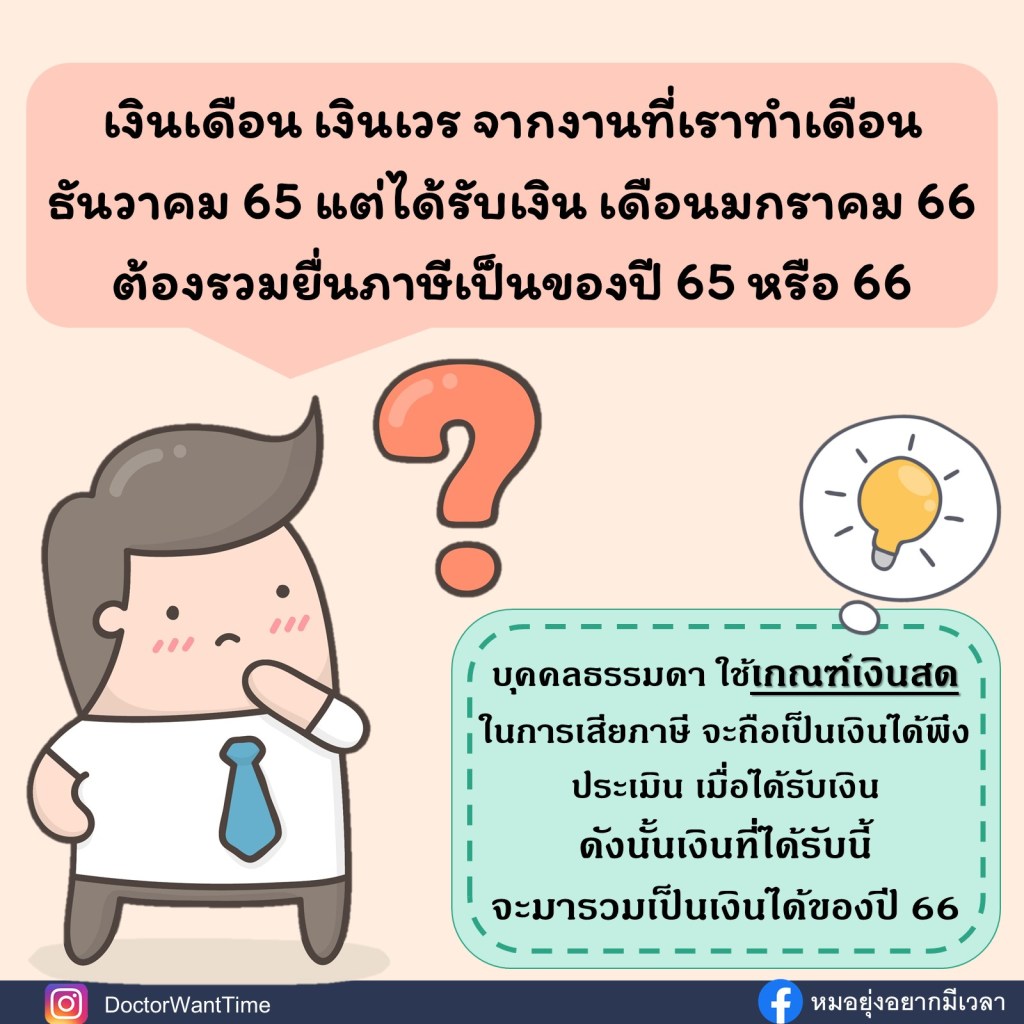

เงินได้พึงประเมินตามประมวลกฎหมายรัษฎากรให้ถือตามที่เราได้รับจริง “ตามเกณฑ์เงินสด” ดังนั้นหากได้รับเงินนี้ในปีภาษีไหน ก็ให้ยื่นเป็นปีภาษีนั้น

จากตัวอย่าง เงินได้นี้ถึงจะเกิดจากงานที่ทำเมื่อธันวาคม 65 แต่ได้รับเงินเมื่อเดือนมกราคม 66 ดังนั้นถือเป็นเงินได้ของปี 66

ตรงนี้หมายความรวมถึงเงินอื่นๆ ด้วย เช่น เงินตกเบิก เงินปันผล

ขอยกตัวอย่างให้เข้าใจเพิ่มขึ้น เช่น ทำงานมา 3 เดือน เมื่อ พฤศจิกายน 65 ถึง มกราคม 66 เงินตกเบิกนี้เข้าสิ้นเดือนมกราคม 66 แบบนี้ก็นำไปรวมเป็นเงินได้ของปีภาษี 66

มีหุ้นหรือกองทุน ประกาศจ่ายปันผล โดยกำหนดวัน XD (Exclude Dividend) เมื่อ 23 ธันวาคม 65 และวันจ่ายปันผลวันที่ 4 มกราคม 66

แบบนี้เงินปันผลที่ได้มาในครั้งนี้ก็นำไปรวมเป็นเงินได้ของปีภาษี 66 นะ

ข้อมูลเพิ่มเติม เกณฑ์บันทึกทางบัญชี จะมีเกณฑ์เงินสด และเกณฑ์คงค้าง

เกณฑ์เงินสด เป็นการบันทึกเมื่อได้รับเงินหรือจ่ายจริง โดยไม่ได้ดูว่ารายได้นั้นเกิดขึ้นจากการทำงานในช่วงไหน

เกณฑ์คงค้าง จะคำนึงถึงรายได้พึงรับและรายจ่ายพึงจ่ายไม่ว่าจะได้เงินหรือไม่ได้เงินนะ

สรุปก็คือ ยึดตามว่าเราได้รับเงินเมื่อไหร่ ก็รวมยื่นเป็นของปีภาษีนั้นนะ

——————————————————————–

E-book “ก้าวสู่เป้าหมายด้วยกองทุนรวม”

การลงทุนในกองทุนรวมเป็นเครื่องมือในการลงทุนอย่างหนึ่ง และเป็นทางเลือกที่น่าสนใจสำหรับผู้ที่ไม่มีเวลาศึกษาเรื่องการลงทุน และติดตามการลงทุนมากนัก

ซึ่งหนังสือเล่มนี้ได้เล่าถึงสินทรัพย์แต่ละประเภทคืออะไร เหมาะอย่างไร และรายละเอียดต่างๆ ของกองทุนรวม การค้นหาข้อมูลของกองทุนรวม วิธีการคัดเลือกกองทุนรวมที่ใช่สำหรับคุณ อธิบายอย่างเข้าใจง่ายเป็นขั้นตอน เพื่อให้ผู้อ่านสามารถนำไปประยุกต์ใช้ได้ด้วยตนเอง เพื่อให้เงินงอกเงย และมีความสุขในระหว่างทางที่ลงทุน

สนใจสามารถสั่งซื้อออนไลน์ จาก OOKBEE ได้ตามลิงค์นี้นะคะ http://www.ookbee.com/Shop/Book/77af1ed2-e980-43d6-ad7b-3f7484dc45ed

และสามารถสั่งซื้อได้จากเว็บไซต์ของ meb ได้แล้วเช่นกันค่ะ http://www.mebmarket.com/index.php?action=BookDetails&data=YToyOntzOjc6InVzZXJfaWQiO3M6NzoiMzk5MzY0MSI7czo3OiJib29rX2lkIjtzOjY6IjEyMzg1MyI7fQ