งบแบงก์ในช่วงที่มา รายได้ดอกเบี้ยลดลง แต่ยังคงกำไรไว้ได้จากเรื่อง รายได้ที่ไม่ใช่ดอกเบี้ยเข้ามา เช่น รายได้ค่าธรรมเนียม และการเปลี่ยนแปลงมูลค่ายุติธรรมจากตราสารหนี้ในช่วงดอกเบี้ยขาลง มีการควบคุมค่าใช้จ่ายและหนี้เสีย

ทำไมดอกเบี้ย “ลง” → มูลค่าตราสารหนี้เดิม “ขึ้น”

และดอกเบี้ย “ขึ้น” → มูลค่าตราสารหนี้เดิม “ลง”

บทบาทของธนาคารกลาง

ธนาคารกลางของแต่ละประเทศ มีหน้าที่ดูแล ภาวะเงินเฟ้อ ภาวะเศรษฐกิจ โดยใช้อาวุธสำคัญคือ อัตราดอกเบี้ยนโยบาย

เมื่อมีการปรับขึ้นดอกเบี้ยนโยบาย ปรับลดดอกเบี้ยนโยบาย อัตราดอกเบี้ยเงินกู้ และเงินฝากในระบบการเงิน จะปรับตาม ไปในทิศทางเดียวกัน

เมื่อเศรษฐกิจชะลอ ดอกเบี้ยถูกปรับ “ลง”

หากเศรษฐกิจชะลอตัว เงินเฟ้อต่ำ

ธนาคารกลางมักจะ ลดอัตราดอกเบี้ยนโยบาย

ผลที่ตามมา คือ ดอกเบี้ยเงินฝากลดลง คนเริ่มย้ายเงินไปหาผลตอบแทนที่สูงกว่า

ต้นทุนการกู้ยืมลดลง กระตุ้นการใช้จ่าย

ช่วงที่ผ่านมาเศรษฐกิจไทยเปราะบางและโตต่ำ กนง. ปรับลดดอกเบี้ยนโยบายรวม 1.00% ตลอดปี 68 มาอยู่ที่ 1.25% ณ สิ้นปี

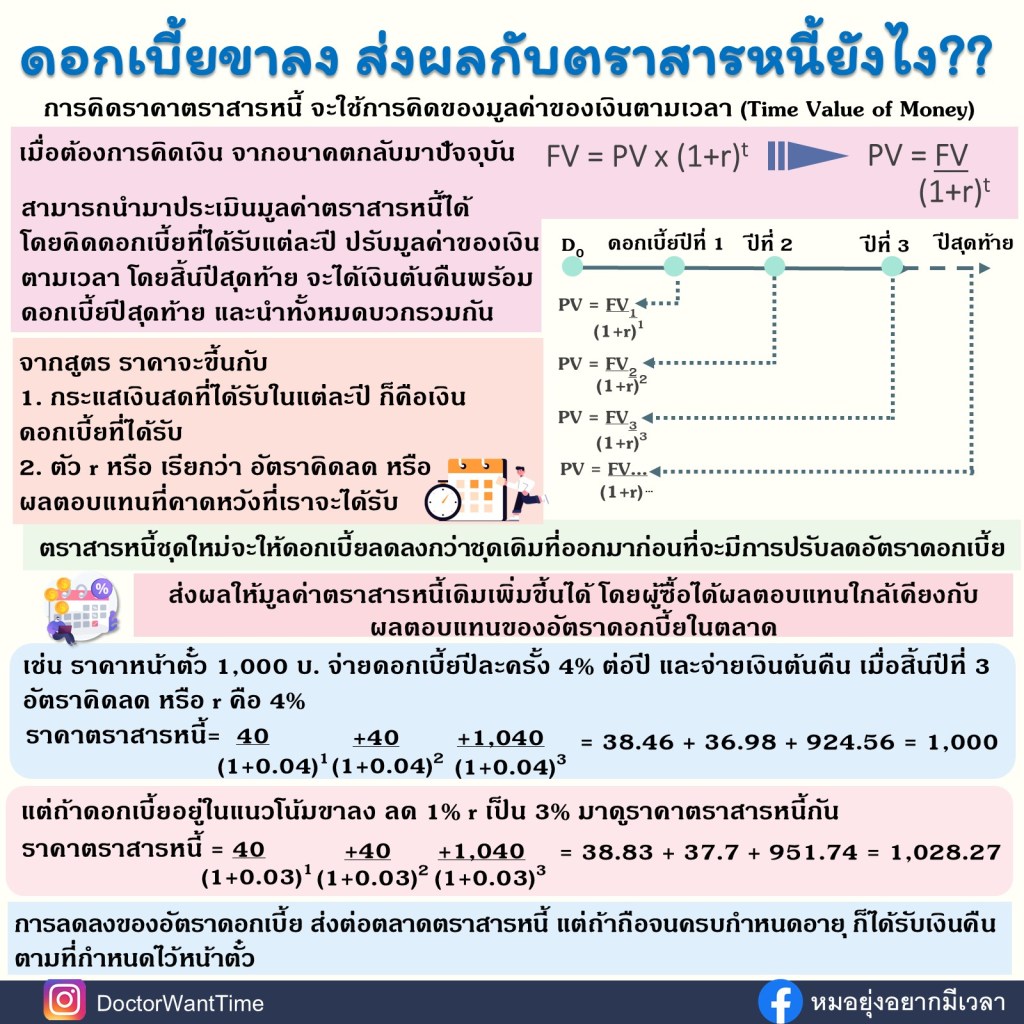

หลักสำคัญ: มูลค่าของเงินตามเวลา (Time Value of Money)

การประเมินราคาตราสารหนี้ ใช้แนวคิดว่า

เงินวันนี้ มีค่ามากกว่าเงินในอนาคต

สูตรที่ใช้คือ เงินอนาคต FV= PV(1+r)^t

ปรับเงินอนาคตกลับมาเป็นปัจจุบัน

PV = FV/ (1+r)^t

โดยที่

• FV = เงินในอนาคต

• PV = เงินปัจจุบัน

• r = อัตราคิดลด / ผลตอบแทนที่คาดหวัง

• t = เวลา

การประเมินราคาตราสารหนี้

ตราสารหนี้จะให้ ดอกเบี้ยในแต่ละปี และเงินต้นคืน พร้อมดอกเบี้ย ในปีสุดท้าย

เราสามารถนำ กระแสเงินสดทุกปี มาปรับด้วยมูลค่าของเงินตามเวลา แล้วนำมารวมกันเพื่อหามูลค่าตราสารหนี้ในปัจจุบัน

ราคาตราสารหนี้ ขึ้นกับอะไรบ้าง?

ราคาจะขึ้นกับ 2 ปัจจัยหลัก

กระแสเงินสดในอนาคต

• ดอกเบี้ยที่ได้รับ

• จำนวนปีที่ได้รับ

อัตราคิดลด (r)

• หรือผลตอบแทนที่นักลงทุนคาดหวัง

• ซึ่งสะท้อนระดับดอกเบี้ยในตลาด

ตัวอย่างให้เห็นภาพ

สมมติ

• ราคาหน้าตั๋ว = 1,000 บาท

• ดอกเบี้ย = 4% ต่อปี (ปีละ 40 บาท)

• อายุ = 3 ปี

• จ่ายเงินต้นคืนปีสุดท้าย

กรณี r = 4%

ผลตอบแทนที่ต้องการ = ดอกเบี้ยที่ตราสารหนี้ให้

มูลค่าตราสารหนี้ = 1,000 บาท (เท่าราคาหน้าตั๋ว)

กรณี r ลดเหลือ 3%

หากตลาดคาดว่าดอกเบี้ยจะลดลง มูลค่าตราสารหนี้จะเพิ่มขึ้นเป็นประมาณ 1,028 บาท

ทำไมดอกเบี้ยลง ราคาตราสารหนี้ถึงขึ้น?

อธิบายง่าย ๆ คือ

• ตราสารหนี้เดิม ให้ดอกเบี้ย 4%

• แต่ดอกเบี้ยตลาดใหม่อยู่ที่ 3%

ตราสารหนี้เดิม “ให้ผลตอบแทนดีกว่า” จึงสามารถขายได้ แพงกว่าราคาหน้าตั๋ว เพื่อให้ผู้ซื้อใหม่ได้ผลตอบแทนใกล้เคียงกับดอกเบี้ยตลาด

แล้วถ้าไม่ขายล่ะ?

ถ้าเลือก ถือจนครบกำหนดอายุ

คุณจะ

• ได้ดอกเบี้ยตามที่ระบุไว้

• ได้เงินต้นคืนตามหน้าตั๋ว

สรุปให้เข้าใจง่าย ดอกเบี้ยขาลง → มูลค่าตราสารหนี้เพิ่มขึ้น

ดอกเบี้ยขาขึ้น → มูลค่าตราสารหนี้เดิมลดลง

• ราคาขึ้นกับ

o กระแสเงินสด

o อัตราคิดลด

ดังนั้นการซื้อขายตราสารหนี้ในตลาดรอง เราอาจเห้นราคาไม่เท่ากับราคาหน้าตั๋ว

NAV ของกองทุนตราสารหนี้ จะปรับขึ้นลงตามการคาดการณ์เศรษฐกิจ และแนวโน้มดอกเบี้ย แม้ยังไม่ได้ขายตราสารหนี้นั้นออกมาก็ตาม Mark to Market

……………………………………………………………………..

“คู่มือกองทุนรวม” เลือกเป็น ลงทุนได้ จากสำนักพิมพ์เช็ก

อ่านเข้าใจได้…แม้ไม่มีพื้นฐานการเงิน!

เล่มนี้จะพาคุณเปิดโลกกองทุนรวม ตั้งแต่พื้นฐาน จนถึงเลือกลงทุนได้ด้วยตัวเอง

![]() อธิบายแบบไม่ซับซ้อน เห็นภาพง่าย

อธิบายแบบไม่ซับซ้อน เห็นภาพง่าย

![]() อธิบายวิธีเลือกกองทุนให้ตรงเป้าหมาย

อธิบายวิธีเลือกกองทุนให้ตรงเป้าหมาย

![]() อ่านเพลิน เข้าใจง่าย และนำไปใช้ได้จริง

อ่านเพลิน เข้าใจง่าย และนำไปใช้ได้จริง

ครบ จบ ในเล่มเดียว เหมาะสำหรับคนอยากให้เงินทำงาน แต่ไม่รู้จะเริ่มตรงไหน

![]() มีทั้ง หนังสือเล่ม และ E-book

มีทั้ง หนังสือเล่ม และ E-book

![]() สั่งซื้อออนไลน์ คลิกเลย

สั่งซื้อออนไลน์ คลิกเลย

• Lazada ![]() https://s.lazada.co.th/s.BTLym

https://s.lazada.co.th/s.BTLym

• Shopee ![]() https://s.shopee.co.th/3LGFdezNsY?share_channel_code=6

https://s.shopee.co.th/3LGFdezNsY?share_channel_code=6

![]() หรือหาซื้อได้ที่ร้านหนังสือชั้นนำทั่วประเทศ

หรือหาซื้อได้ที่ร้านหนังสือชั้นนำทั่วประเทศ