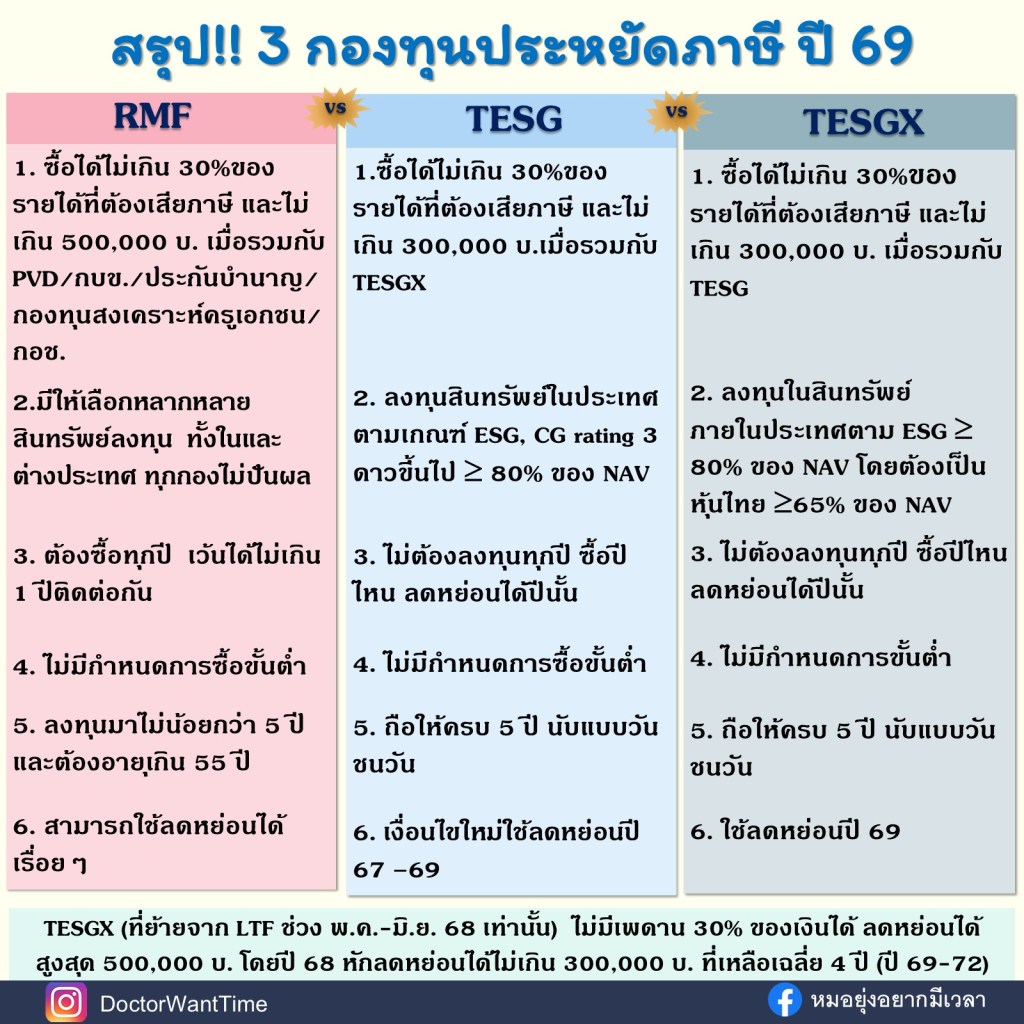

กองทุนประหยัดภาษี ปี 2569 มีอะไรบ้าง ต่างกันอย่างไร?

ปี 2569 มีกองทุนที่ใช้ ลดหย่อนภาษี ได้ 3 ประเภท คือ

RMF, TESG และ TESGX แต่ละกองมีเงื่อนไขและข้อแตกต่างที่ควรรู้

มาสรุป ความเหมือนและความต่าง แบบเข้าใจง่ายกัน.

1. เพดานการลดหย่อนภาษี

RMF / TESG / TESGX

ลดหย่อนได้ ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี

จุดต่างที่สำคัญ

• RMF

เพดาน แยกต่างหากจาก TESG / TESGX

แต่ต้องรวมกับ

ประกันบำนาญ

PVD / กบข. / กอช. / กองทุนครูเอกชน

รวมกันแล้ว ไม่เกิน 500,000 บาท

• TESG + TESGX

เพดาน รวมกันไม่เกิน 300,000 บาท

ซึ่งเป็นเงื่อนไขที่ ต่างจากปี 2568

• TESGX (เงินที่ย้ายมาจาก LTF)

ต้องย้ายจาก LTF มา TESGX ช่วง พ.ค.–มิ.ย. 2568 ให้เรียบร้อยแล้ว

ส่วนที่ เกิน 300,000 บาท สามารถนำมาลดหย่อนภาษีได้

โดย เฉลี่ย 4 ปี (ปี 2569–2572) และไม่เกินปีละ 50,000 บ.

2. สินทรัพย์ที่กองทุนลงทุน

RMF

เลือกได้หลากหลาย

ทั้ง หุ้น ตราสารหนี้ และกองทุนผสม สินทรัพย์ทางเลือก

ลงทุนได้ทั้ง ในประเทศและต่างประเทศ

TESG

ต้องลงทุนในสินทรัพย์ตามแนวคิด ESG ในประเทศ ≥ 80% ของ NAV

มีให้เลือก เช่น กองทุนตราสารหนี้ กองทุนผสม กองทุนหุ้น

TESGX

ต้องลงทุน ในประเทศ ≥ 80% ของ NAV

และต้องลงทุนใน หุ้นไทย ≥ 65% ของ NAV

ลักษณะกองทุน มีกองทุน หุ้น และ กองทุนผสม ไม่มีกองทุนตราสารหนี้

หมายเหตุ

กองทุน TESG และ TESGX บางกองอาจลงทุนต่างประเทศได้

แต่ต้อง ไม่เกิน 20% ของ NAV

ซึ่งสามารถดูรายละเอียดได้จาก นโยบายการลงทุนของกองทุน

3. กำหนดเวลาการซื้อ

RMF

ซื้อได้ เมื่อไรก็ได้ในปีนั้น

แต่ต้อง ลงทุนต่อเนื่องทุกปี

สามารถ เว้นได้ไม่เกิน 1 ปี ติดต่อกัน

และ ไม่จำเป็นต้องซื้อกองเดิม

TESG

ซื้อเมื่อไรก็ได้ของปี

จะซื้อ ครั้งเดียวก็ได้

ไม่จำเป็นต้องซื้อทุกปี

TESGX ของปี 69

ซื้อเมื่อไรก็ได้ของปี

จะซื้อ ครั้งเดียวก็ได้

ไม่จำเป็นต้องซื้อทุกปี

4. เงินลงทุนขั้นต่ำ

ทั้ง 3 กองทุน

ไม่มีขั้นต่ำเพื่อใช้สิทธิลดหย่อนภาษี

แต่ในทางปฏิบัติ แต่ละกองทุนอาจมี ขั้นต่ำที่ บลจ. กำหนด

5. เงื่อนไขการถือครอง

RMF

ต้องถืออย่างน้อย 5 ปี (นับวันชนวัน)

และต้อง อายุครบ 55 ปี จึงขายคืนได้ตามเงื่อนไข

TESG / TESGX

ต้องถือ ครบ 5 ปีเต็ม

โดยนับจาก วันที่ซื้อของแต่ละก้อน

6. ช่วงเวลาที่ใช้สิทธิ์ลดหย่อนได้

RMF

ซื้อปีไหน ใช้ลดหย่อนปีนั้น

และ ไม่มีการกำหนดปีสิ้นสุดสิทธิ์

TESG

ใช้สิทธิลดหย่อนได้ ปี 2566–2575

เงื่อนไขการถือครอง

ถ้าซื้อใน ปี 2567–2569 → ถือ 5 ปีเต็ม

ถ้าซื้อ ปี 66 หรือซื้อปี 70-75 → ต้องถือ 8 ปีเต็ม

TESGX

ใช้สิทธิลดหย่อนได้ ปี 2569

เพดานจะ ถูกรวมกับ TESG ในปี 69 นี้

สรุป: แล้วควรเลือกกองทุนไหนดี?

ปี 2569 กองทุนลดหย่อนภาษีมี

RMF, TESG และ TESGX

TESG + TESGX ไม่เกิน 30% ของรายได้ และเพดานรวมกัน ไม่เกิน 300,000 บาท

RMF

มีความยืดหยุ่นด้านสินทรัพย์ลงทุนมากกว่า

แต่ต้องลงทุน ต่อเนื่องทุกปี เว้นได้ไม่เกิน 1 ปี ติดต่อกัน

และต้อง อายุครบ 55 ปี + ลงทุนอย่างน้อย 5 ปี จึงขายได้

TESG / TESGX

เลือกได้ว่าจะ ลงทุนปีต่อไปหรือไม่ก็ได้

เงื่อนไขถือครอง 5 ปีเต็ม

แต่ข้อจำกัดคือ

สินทรัพย์ส่วนใหญ่ ลงทุนในประเทศ

อีกเรื่องที่ควรรู้

ถ้าไม่มีเงื่อนไขใหม่ออกมาเพิ่มเติม

TESG ในช่วงปี 2570–2575

เพดานลดหย่อนจะเหลือ ไม่เกิน 100,000 บาท

และต้อง ถือครอง 8 ปีเต็ม

ข้อมูล ณ วันที่ 16 มี.ค. 2569 และยังต้องติดตามว่าในอนาคตจะมี การปรับเงื่อนไขกองทุนลดหย่อนภาษีเพิ่มเติมหรือไม่

……………………………………………………………………..

“คู่มือกองทุนรวม” เลือกเป็น ลงทุนได้ จากสำนักพิมพ์เช็ก

อ่านเข้าใจได้…แม้ไม่มีพื้นฐานการเงิน!

เล่มนี้จะพาคุณเปิดโลกกองทุนรวม ตั้งแต่พื้นฐาน จนถึงเลือกลงทุนได้ด้วยตัวเอง

![]() อธิบายแบบไม่ซับซ้อน เห็นภาพง่าย

อธิบายแบบไม่ซับซ้อน เห็นภาพง่าย

![]() อธิบายวิธีเลือกกองทุนให้ตรงเป้าหมาย

อธิบายวิธีเลือกกองทุนให้ตรงเป้าหมาย

![]() อ่านเพลิน เข้าใจง่าย และนำไปใช้ได้จริง

อ่านเพลิน เข้าใจง่าย และนำไปใช้ได้จริง

ครบ จบ ในเล่มเดียว เหมาะสำหรับคนอยากให้เงินทำงาน แต่ไม่รู้จะเริ่มตรงไหน

![]() มีทั้ง หนังสือเล่ม และ E-book

มีทั้ง หนังสือเล่ม และ E-book

![]() สั่งซื้อออนไลน์ คลิกเลย

สั่งซื้อออนไลน์ คลิกเลย

• Lazada ![]() https://s.lazada.co.th/s.BTLym

https://s.lazada.co.th/s.BTLym

• Shopee ![]() https://s.shopee.co.th/3LGFdezNsY?share_channel_code=6

https://s.shopee.co.th/3LGFdezNsY?share_channel_code=6

![]() หรือหาซื้อได้ที่ร้านหนังสือชั้นนำทั่วประเทศ

หรือหาซื้อได้ที่ร้านหนังสือชั้นนำทั่วประเทศ