ทำไมการลดทุน ลดพาร์ สามารถล้างขาดทุนสะสมได้ ใครสงสัย สนใจมาอ่านโพสนี้กัน…

ถ้าใครสนใจรับชมแบบวีดีโอ สามารถติดตามได้จากลิงค์นี้นะคะ

ก่อนอื่น มารู้จัก “ส่วนของผู้ถือหุ้น” หรือทุนของกิจการก่อน ซึ่งจะประกอบไปด้วย 3 ส่วนหลัก คือ

– ทุนที่ออกและเรียกชำระแล้ว

– ส่วนเกิน(ต่ำกว่า)มูลค่าหุ้น

– กำไร(ขาดทุน)สะสม

“ส่วนเกินมูลค่าหุ้น” นั้นเกิดจากการที่บริษัทขายหุ้น IPO หรือ หุ้นเพิ่มทุนได้เกินราคาพาร์ ซึ่งส่วนที่เกินตรงนี้

จะถูกเอามาเขียนไว้เป็น “ส่วนเกินมูลค่าหุ้น” แต่ถ้าขายหุ้นได้ต่ำกว่าราคาพาร์ ก็จะบันทึกเป็น “ส่วนต่ำกว่ามูลค่าหุ้น”

ส่วน “กำไรสะสม” นั้นจะเป็นกำไรที่สะสมมาเรื่อยๆ ตั้งแต่ที่ทำกิจการมา แต่ถ้าบริษัทขาดทุนเรื่อยๆ แทนที่

จะเป็นกำไรสะสมก็จะกลายเป็นขาดทุนสะสมนั่นเอง กำไรสะสมจะทำให้ส่วนของผู้ถือหุ้นเพิ่มขึ้น

แต่ถ้าขาดทุนสะสมจะทำให้ส่วนของผู้ถือหุ้นลดลง

ทางบัญชีในการล้างขาดทุนสะสมนั้น สามารถนำส่วนเกินมูลค่าหุ้นมาหักล้างกันได้ในทางบัญชี ซึ่งก็จะเห็นว่าทั้ง “ส่วนเกินมูลค่าหุ้น” และ “กำไร(ขาดทุน)สะสม” ต่างก็เป็นส่วนหนึ่งของ “ส่วนของผู้ถือหุ้น” การล้างขาดทุนสะสมแบบนี้จึงเป็นแค่การโยกย้ายตัวเลขทางบัญชีเท่านั้น

มาลองดูตัวอย่างบริษัทมานะกัน

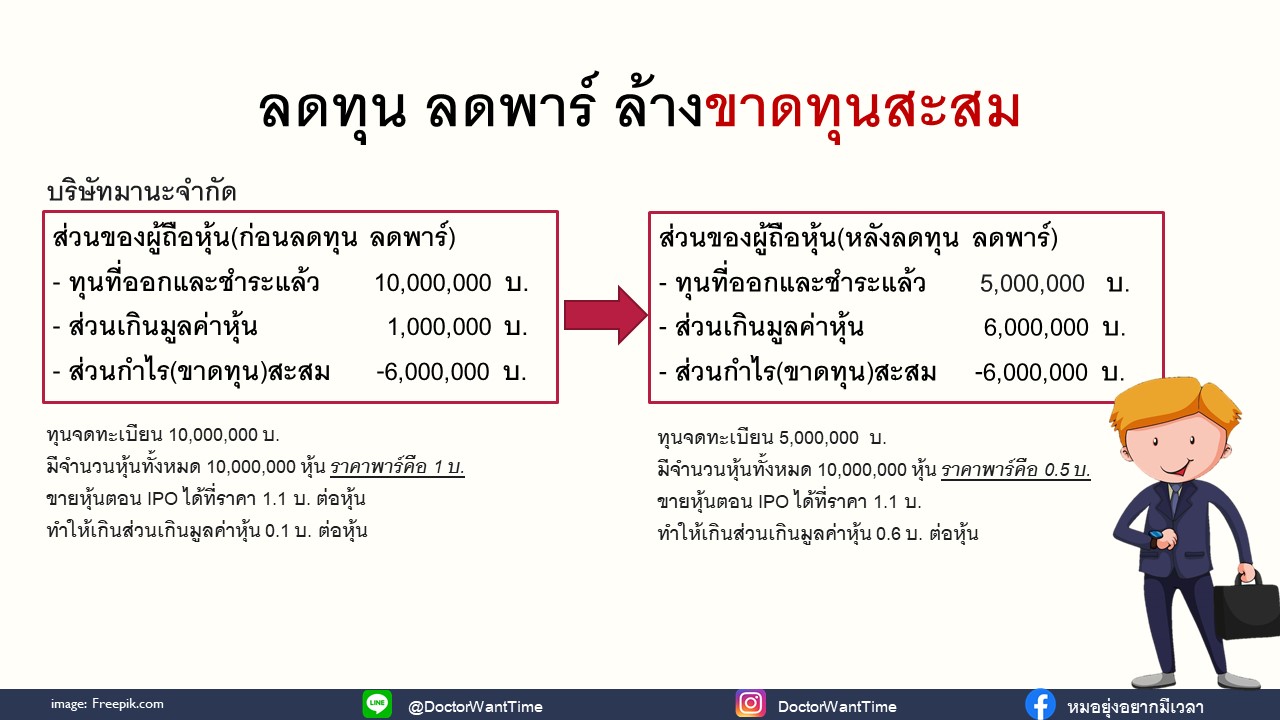

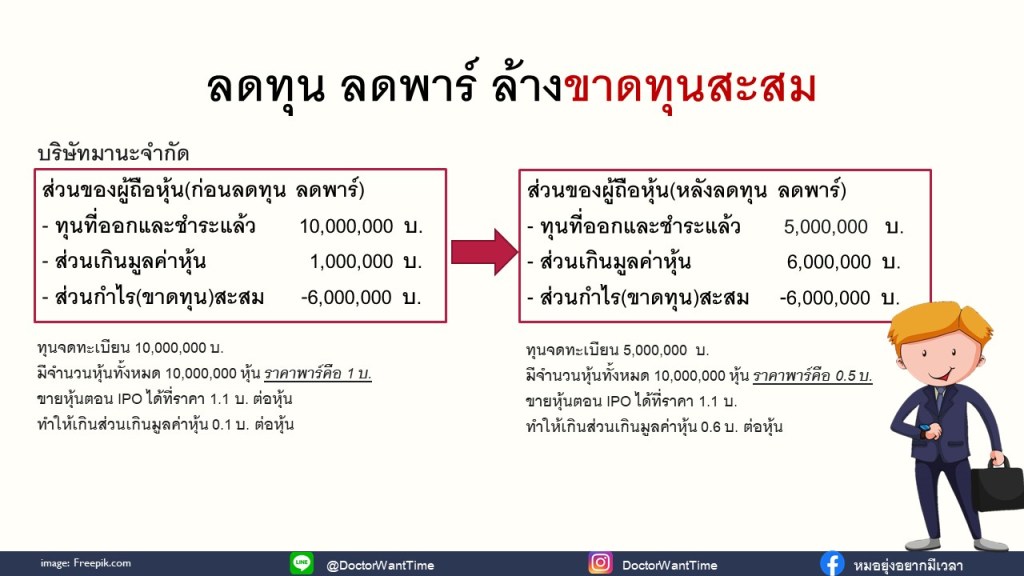

บริษัทมานะจำกัด

มีทุนจดทะเบียน 10,000,000 บ. ทุนที่ออกและชำระแล้ว 10,000,000 บ. มีจำนวนหุ้นทั้งหมด 10,000,000 หุ้น ราคาพาร์คือ 1 บ. ขายหุ้นตอน IPO ได้ที่ราคา 1.1 บ. ทำให้เกินส่วนเกินมูลค่าหุ้น 0.1 บ. ต่อหุ้น มี 10,000,000 หุ้นก็ได้ส่วนเกินมูลค่าหุ้น 1,000,000 บ.

บริษัทประกอบกิจการ ปีแรกมีกำไร 1,000,000 บ. ซึ่งจะเข้ามาบันทึกในส่วนของกำไรสะสม ทำให้กำไรสะสมมี 1,000,000 บ. สวนผู้ถือหุ้นตอนนี้ ก็เท่ากับ 12,000,000 บ. (ทุนที่ออกและเรียกชำระแล้ว 10,000,000 บ. + ส่วนเกินมูลค่าหุ้น 1,000,000 บ. + กำไรสะสม 1,000,000 บ.)

ต่อมาบริษัทมานะดำเนินกิจการแล้วขาดทุน 7,000,000 บ

ตอนนี้ส่วนของผู้ถือหุ้น จะเป็นแบบนี้

ทุนที่ออกและชำระแล้ว 10,000,000 บ. เท่าเดิม

ส่วนเกินมูลค่าหุ้น 1,000,000 บ. เท่าเดิม

ส่วนกำไรสะสม 1,000,000 บ. – 7,000,000 บ. ตรงนี้เลยกลายเป็น “ขาดทุนสะสม 6,000,000 บ.”

เมื่อรวมส่วนผู้ถือหุ้น ณ จุดนี้ ก็เท่ากับ 10 + 1 – 6 ลบ. ก็เท่ากับ 5,000,000 บ.

บริษัทมานะอยากล้างขาดทุนสะสม

โดยเอาส่วนเกินมูลค่าหุ้นมาล้างไป แต่จะเห็นว่า ส่วนเกินมูลค่าหุ้นตอนนี้มีแค่ 1,000,000 บ. ซึ่งยังไม่พอ บริษัทมานะจึงลดทุนที่ออกและเรียกชำระแล้วลง จากเดิม 10,000,000 บ. เป็น 5,000,000 บ. แต่จำนวนหุ้นเท่าเดิม ทำให้ราคาพาร์ลดลงมาเป็น 0.5 บ. ราคาพาร์ตรงนี้คิดจาก 5,000,000 บ. หารด้วย 10,000,000 หุ้น ซึ่งราคาพาร์เดิมของบริษัทมานะคือ 1 บ.

เมื่อราคาพาร์ลดลงจากเดิม 1 บ. เป็น 0.5 บ. จึงทำให้เกินส่วนเกินมูลค่าหุ้นเป็น 1.1 – 0.5 = 0.6 บ. ต่อหุ้น กลายเป็น 6,000,000 บ. (เพราะตอนนั้นขายหุ้น IPO ได้หุ้นละ 1.1 บ.)

.

ส่วนผู้ถือหุ้นของมานะจะกลายเป็นแบบนี้

ทุนที่ออกและชำระแล้ว 5,000,000 บ. เพราะลดทุนที่ออกและเรียกชำระแล้วลง

ส่วนเกินมูลค่าหุ้น 6,000,000 บ. จากที่ลดทุน ลดพาร์

ขาดทุนสะสม 6,000,000 บ. ของเดิมที่บริษัททำไว้

เมื่อนำส่วนเกินมูลค่าหุ้น มาล้างขาดทุนสะสมออก จะทำให้ส่วนของผู้ถือหุ้นเป็นแบบนี้ ทุนที่ออกและชำระแล้ว 5,000,000 บ. ส่วนเกินมูลค่าหุ้น 0 บ. กำไร(ขาดทุน) สะสม 0 บ. ยอดรวมของส่วนผู้ถือหุ้นก็ยังเท่าเดิมคือ 5,000,000 บ.

แล้วทำไมต้องทำอะไรแบบนี้?? เพราะก็แค่เป็นการโยกย้ายทางบัญชี ในส่วนของส่วนของผู้ถือหุ้นเท่านั้น

การล้างขาดทุนสะสม ทำให้ตัวเลขทางบัญชีดูดีขึ้น เหมือนได้เริ่มต้นใหม่ และการล้างขาดทุนสะสม ถ้าล้างหมด เมื่อบริษัทเริ่มมีกำไรบ้าง ก็จะสามารถจ่ายปันผลออกมาให้ผู้ถือหุ้นได้ เนื่องจากบริษัทที่จะจ่ายปันผลได้ตามพระราชบัญญัติบริษัทมหาชนจำกัด บอกไว้ว่า การจ่ายเงินปันผลจะกระทำมิได้ ในกรณีที่บริษัทยังมียอดขาดทุนสะสมอยู่ ห้ามมิให้จ่ายเงินปันผล ดังนั้นถ้าบริษัทล้างขาดทุนสะสมหมดและมีกำไรเข้ามาบ้าง ก็จะมีโอกาสได้เงินปันผลออกมา แต่จะเห็นว่าล้างแล้วจะดี ก็คือบริษัทต้องสามารถทำกำไรได้ในเวลาต่อมานะ

ความคิดหนึ่งเกี่ยวกับ “ลดทุน ลดพาร์ ล้างขาดทุนสะสม”