หมอหลายคนอาจรู้สึกว่าการวางแผนภาษีเป็นเรื่องยุ่งยาก เพราะตัองมานั่งคำนวณ ต้องมาดูเงื่อนไขการลดหย่อน ต้องเตรียมเอกสารต่างๆ แต่จริงๆ แล้วการวางแผนภาษีถ้าเราบริหารจัดการเป็นก็ไม่ได้ยุ่งยากขนาดนั้น และประโยชน์ชัดเจนถ้าเราบริหารจัดการเป็นเราจะลดการจ่ายภาษีได้ และมีเงินเหลือกลับมาในการเก็บออม และลงทุนเพิ่มขึ้นได้ และถ้าเราทำได้ในครั้งแรก ครั้งถัดไป ปีถัดไป เราจะเริ่มทำได้เป็นอัตโนมัติ ไปอ่านโพสนี้กันว่า รายได้ของแพทย์เป็นรายได้ประเภทไหน และจะคำนวณภาษียังไง มาวางแผนภาษีกัน เพราะภาษีเป็นค่าใช้จ่ายที่สำคัญตัวหนึ่งเลยนะ

ถ้าใครชอบรับชมแบบวีดีโอ สามารถกดรับชมได้จากลิงค์นี้นะคะ

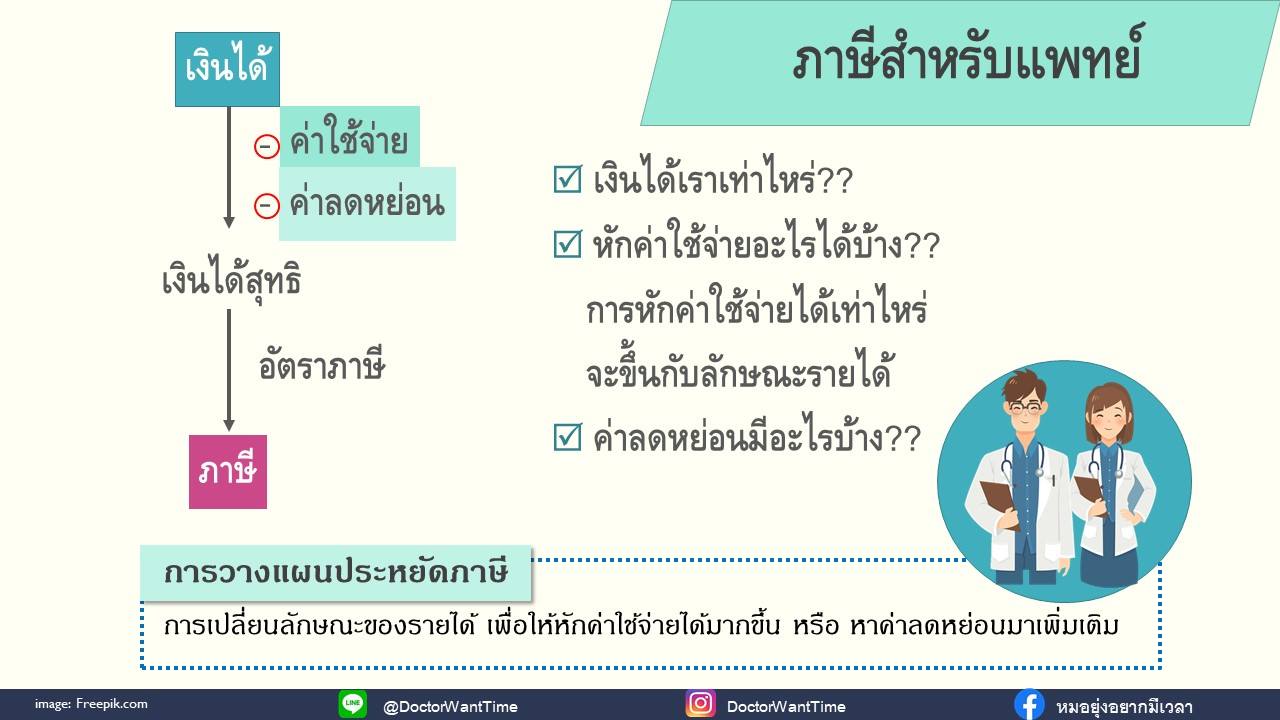

เรื่องการคิดคำนวณภาษีที่ต้องจ่าย เพื่อในการวางแผนภาษี หรือยื่นภาษีให้พี่สรรพากรนั้น สิ่งที่ต้องรู้คือ

- เงินได้ที่ถือเป็นรายได้ต้องเสียภาษีทั้งปีเท่าไหร่?

- หักค่าใช้จ่ายได้เท่าไหร่ ซึ่งกฏหมายจะกำหนดไว้แล้วว่า รายได้ลักษณะไหนที่จะหักค่าใช้จ่ายได้เท่าไหร่บ้าง?

- ค่าลดหย่อนภาษี มีอะไรบ้าง?

ซึ่งเมื่อเราทราบข้อมูลตรงนี้ เราจะสามารถนำมาคิดคำนวณ “เงินได้สุทธิ” ของเราได้

เงินได้สุทธิ = รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน

และเมื่อทราบ “เงินได้สุทธิ” ตรงนี้ จะนำมาคิดอัตราภาษี เพื่อคำนวณออกมาเป็นภาษีที่เราต้องเสีย

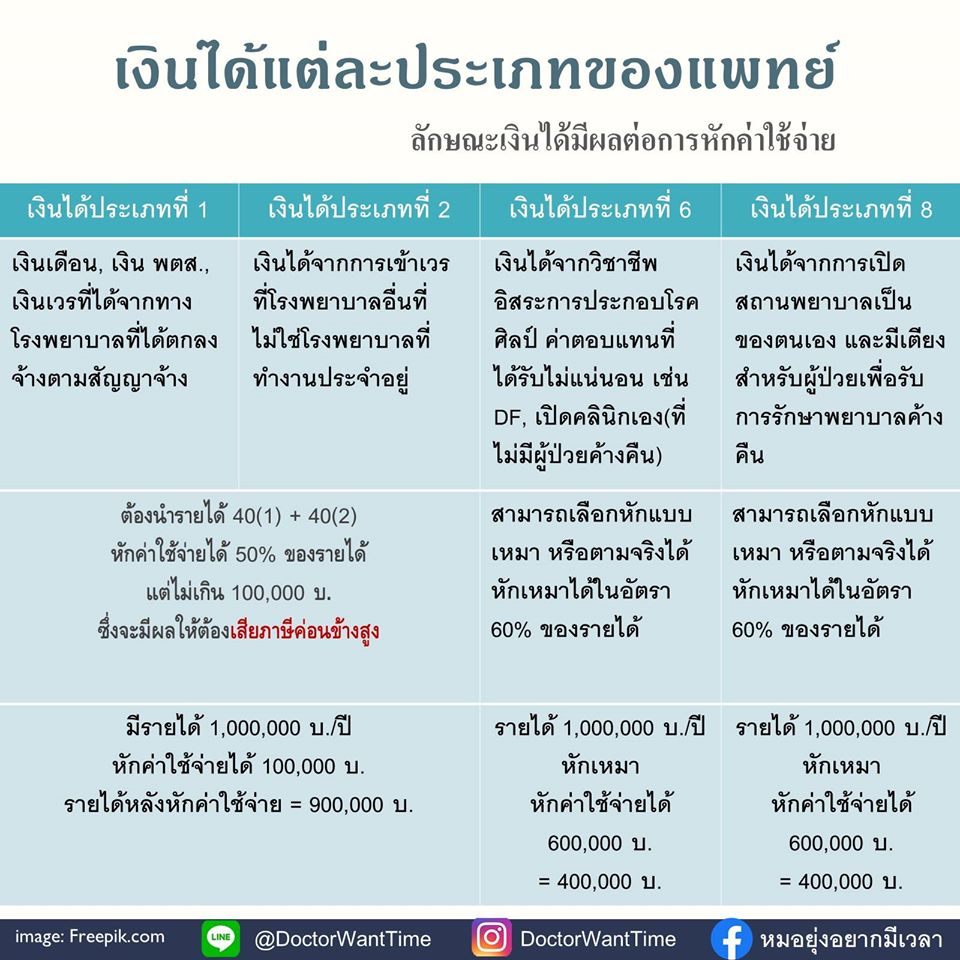

ดังนั้นมารู้จักกันก่อนว่า รายได้แต่ละประเภทของแพทย์มีรายได้ลักษณะไหนบ้าง เพราะรายได้แต่ละประเภทจะหักค่าใช้จ่ายได้แตกต่างกัน ได้ทำเป็นตารางสรุปไว้ในรูปด้านล่างนะคะ

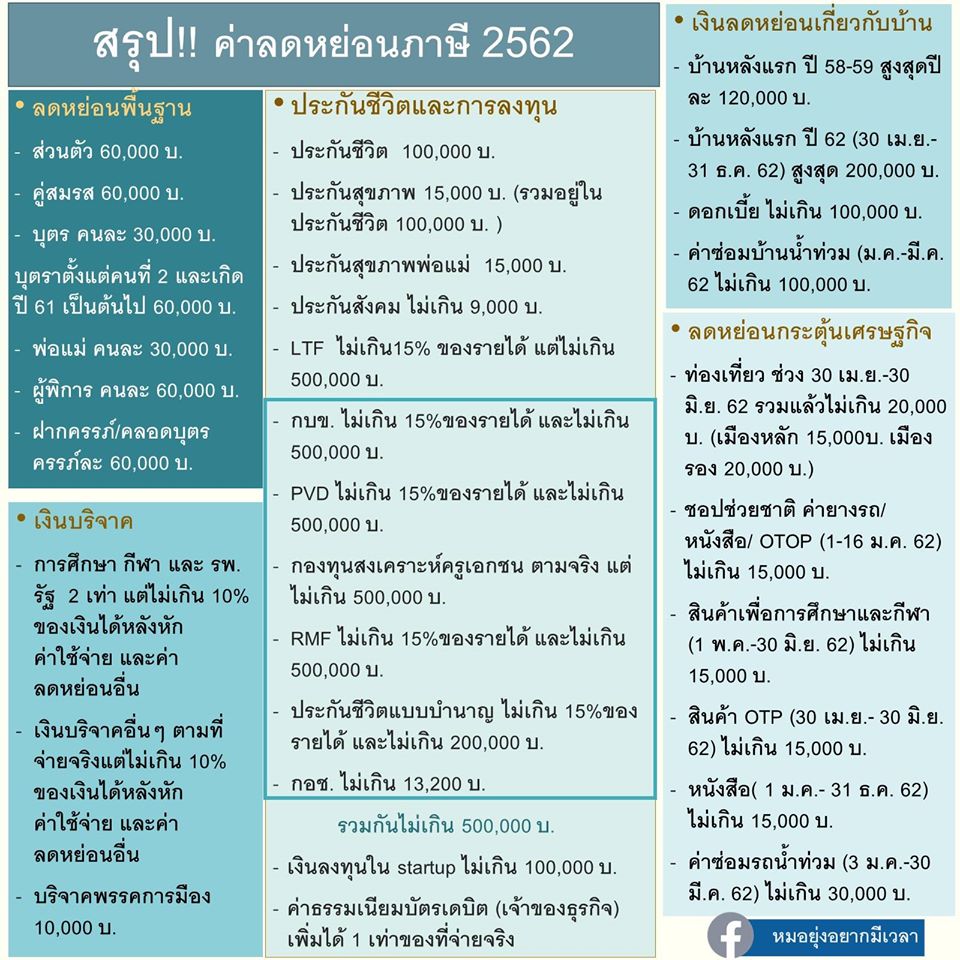

จะเห็นว่า ลักษณะของรายได้จะเป็นตัวกำหนดลักษณะของการหักค่าใช้จ่าย ซึ่งรายได้ที่เป็น 40(1) และ 40(2) เป็นลักษณะของรายได้ที่ต้องเสียภาษีค่อนข้างสูง เพราะหักค่าใช้จ่ายได้น้อย ต่อมามาดูว่า เราสามารถนำอะไรมาลดหย่อนได้บ้าง เมื่อปีภาษี 2562

เมื่อเราคิดคำนวณ รายได้ หักด้วยค่าใช้จ่าย และค่าลดหย่อน ก็จะได้ออกเป็นรายได้สุทธิ ซึ่งจะนำไปเข้า เทียบกับตารางอัตราภาษี

และถ้าเรามีรายได้ทั้ง 40(1) และ รายได้ 40(6) จะคิดยังไง??

ตรงนี้ให้คิดหักค่าใช้จ่ายในแต่ละรายได้ก่อน และค่อยนำมาหักกับค่าลดหย่อน ลักษณะนี้ (ตอนท้ายจะแสดงตัวอย่างการคิดให้ดูนะ เข้าใจหลักการคิดก่อนนะ)

รายได้สุทธิ = [(รายได้ 40(1) – ค่าใช้จ่ายตาม 40(1)) + (รายได้ 40(6) – ค่าใช้จ่าย 40(6))] – ค่าลดหย่อน

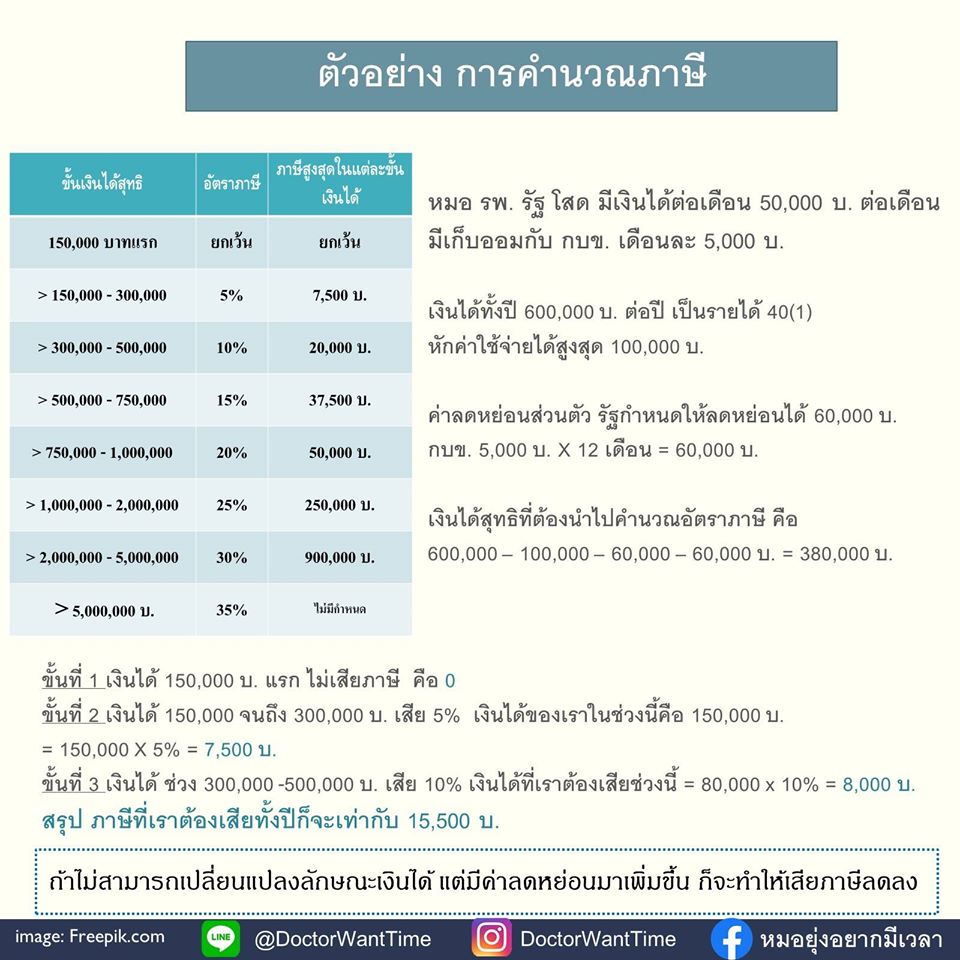

อัตราภาษีนั้นเป้นลักษณะขั้นบันได ยิ่งรายได้สุทธิมาก จะยิ่งเสียภาษีในอัตราที่สูง ในการคิดอัตราภาษีจะดูเป็นช่วงของเงินได้ และค่อยๆ เดินขึ้นไปในแต่ละขั้นว่าคิดได้เท่าไหร่ และนำแต่ละขั้นที่คิดได้มาบวกกัน ลองดูตัวอย่างด้านล่างนำจะได้เข้าใจมากขึ้น

ถ้าหมอคนเดิมในตัวอย่างนี้ มีรายได้จากการไปออกตรวว รพ. เอกชน ที่ได้รายไดเป็นลักษณะ DF ซึ่งเป้นรายได้ 40(6) อีกปีละ 100,000 บ. ส่วนรายได้ 40(1) และค่าลดหย่อนอื่นเหมือนเดิม ลองมาคิดกัน

รายได้หลังหักค่าใช้จ่าย ของแต่ละลักษณะของเงินได้

รายได้จาก รพ. รัฐ ทั้งปี 600,000 บ. หักค่าใช้จ่ายได้ 100,000 บ. เหลือรายได้ 40(1) หลังหักค่าใช้จ่ายได้เท่ากับ 500,000 บ. ตรงนี้เหมือนตัวอย่างเดิม

ส่วนรายได้ 40(6) เลือกหักแบบเหมา ซึ่งหักได้ 60% ของรายได้ ดังนั้นรายได้หลังหักค่าใช้จ่ายตรงนี้จะได้เท่ากับ 100,000 – (100,000 x 60%) = 40,000 บ.

รวมรายได้หลังหักค่าใช้จ่ายทั้งหมด = 500,000 + 40,000 บ. = 540,000 บ.

และจึงนำมาหักค่าลดหย่อนส่วนตัว 60,000 บ. ค่าลดหย่อนจาก กบข. 60,000 บ. ตามตัวอย่างเดิม

จะได้เป็นรายได้สุทธิ = 420,000 บ. และนำรายได้ตรงนี้ไปเข้าเทียบกับ ตารางอัตราภาษี ทำให้ต้องเสียภาษีเป็น

ขั้นที่ 1 = 0

ขั้นที่ 2 = 7,500 บ.

ขั้นที่ 3 = 120,000 x 10% = 12,000 บ.

รวมภาษีที่ต้องเสียทั้งหมด = 19,5000 บ. นั่นเอง

ซึ่งถ้าจะประหยัดภาษีเพิ่ม คือ ปรับเปลี่ยนลักษณะของรายได้ หรือ หาค่าลดหย่อนอื่นมาเพิ่มเติม

ภาษีเป็นค่าใช้จ่ายที่สำคัญตัวหนึ่ง ดังนั้นการวางแผนภาษีได้ จะทำให้เราประหยัดเงินที่ต้องจ่าย เพื่อนำไปเก็บออม หรือลงทุนได้เพิ่มขึ้น