งบดุลหรืองบแสดงฐานะทางการเงิน ซึ่งหลักในการคิดงบดุล คือ สินทรัพย์รวม = หนี้สินรวม + ส่วนของผู้ถือหุ้น และงบดุลจะสมดุลทั้ง 2 ข้างของสมการ แต่ก็มีคนสงสัยว่า อย่างในตารางงบการเงินของบริษัท PTT นั้น งบดุลไม่เห็นจะได้เป็นตามที่บอกว่า สินทรัพย์รวม = หนี้สินรวม + ส่วนของผู้ถือหุ้นเลย

ทำไมงบดุลของหุ้น PTT (บริษัทปตท.จำกัด (มหาชน)) ถึงไม่เท่ากัน มาอ่านโพสนี้กัน

สามารถรับชมแบบวีดีโอได้จากลิงค์นี้นะคะ

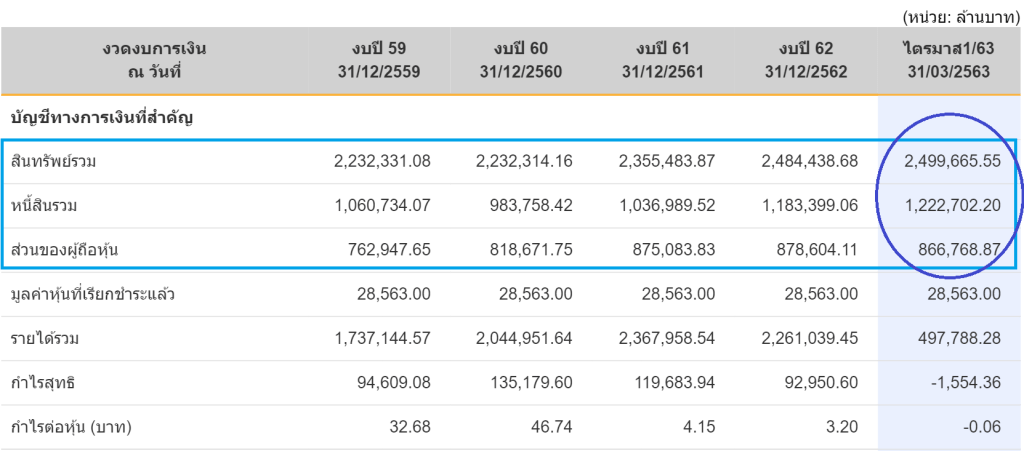

ในตาราง “งบการเงิน/ ผลประกอบการ” ของหุ้นที่เราสนใจในเว็บไซต์ของ set นั้น เมื่อเราดูงบดุลของหุ้น PTT เราจะเห็นแบบนี้…

งบไตรมาส 1/ 63

สินทรัพย์รวม = 2,499,665.55 ลบ.

หนี้สินรวม = 1,222,702.20 ลบ.

ส่วนของผู้ถือหุ้น = 866,768.87 ลบ.

ซึ่งเมื่อนำหนี้สินรวม + ส่วนผู้ถือหุ้น = 2,089,471.07 ลบ.

จะเห็นว่าไม่เห็นจะเท่ากับสินทรัพย์รวมเลย

ที่เราเห็นแบบนี้ เพราะบริษัท PTT นั้นเป็นกิจการขนาดใหญ่และมีบริษัทย่อยรวมอยู่ในนั้นด้วย ซึ่งบริษัทย่อยนั้นจะส่งผลต่องบการเงินรวมของกิจการด้วย เดี๋ยวมาค่อยๆ ไล่ดูกัน

ถ้าเราดูในงบการเงินฉบับเต็มของหุ้น PTT จะเห็นว่า บริษัท PTT นั้น จะมีงบการเงินเฉพาะกิจการ และงบการเงินรวม

ถ้าดู “งบเฉพาะกิจการ” ของ PTT จะเห็นแบบนี้

งบไตรมาส 1/ 6

สินทรัพย์รวม = 873,276.18 ลบ.

หนี้สินรวม = 279,272.36 ลบ.

ส่วนผู้ถือหุ้น = 594,003.82 ลบ.

ซึ่งเมื่อรวมหนี้สินรวม + ส่วนของผู้ถือหุ้น = 873,276.18 ลบ. จะเห็นว่าเท่ากับสินทรัพย์รวม

แต่ถ้าในส่วนของ “งบการเงินรวม” ของ PTT จะเป็นที่เล่าไว้ข้างต้น เพราะในงบการเงินรวมนั้น ในกรณีที่กิจการมีบริษัทย่อยจะต้องมีการรวบงบการเงินด้วย

บริษัทย่อย คือ บริษัทใหญ่มีอำนาจควบคุมการบริหารของอีกกิจการหนึ่งได้ ซึ่งโดยทั่วไปคือถือหุ้นเกิน 50% ขึ้นไป ซึ่งจะส่งผลต่องบการเงินรวมของบริษัทใหญ่ โดยจะนำสินทรัพย์รวมและหนี้สินรวมทั้งหมดของบริษัทย่อยมารวมในบริษัทใหญ่ทั้ง 100% แต่ในส่วนทุน หรือส่วนของผู้ถือหุ้นนั้นจะแยกส่วนที่บริษัทใหญ่ไม่ได้ถือหุ้นนั้นออกไป ที่เรียกว่า “ส่วนได้เสียที่ไม่มีอำนาจควบคุม” หรือ “ส่วนของผู้ถือหุ้นส่วนน้อย” นั่นเอง

ดังนั้นในงบการเงินรวมของ PTT ต้องรวมของ “ส่วนของผู้ถือหุ้นส่วนน้อย” เข้ามาด้วย ถึงจะทำให้งบดุลนั้นสมดุลได้

งบไตรมาส 1/ 63

สินทรัพย์รวม = 2,499,665.55 ลบ.

หนี้สินรวม = 1,222,702.20 ลบ.

ส่วนของผู้ถือหุ้นของบริษัทใหญ่ = 866,768.87 ลบ.

ส่วนของผู้ถือหุ้นส่วนน้อย = 410,194.48 ลบ.

สินทรัพย์รวม = หนี้สินรวม + ส่วนของผู้ถือหุ้น

2,499,665.55 = 1,222,702.20 + (866,768.87 + 410,194.48)

2,499,665.55 = 2,499,665.55

ซึ่งนอกจากบริษัทย่อยจะมีผลต่องบดุลของงบการเงินรวมของกิจการแล้ว ยังมีผลต่องบกำไรขาดทุนด้วย เพราะถ้าบริษัทใหญ่ไม่ได้ถือหุ้น 100% ก็จะมีกำไรส่วนหนึ่งของบริษัทย่อยที่บริษัทใหญ่ไม่เกี่ยว ซึ่งเขาก็จะมีแสดงว่า “กำไร(ขาดทุน)ที่เป็นของผู้ถือหุ้นบริษัทใหญ่” และ “ส่วนของกำไร(ขาดทุน)ที่เป็นของส่วนได้เสียที่ไม่มีอำนาจควบคุม” ด้วย