ลองอ่านงบการเงิน “เนื้อแท้” เพื่อเรียนรู้

ช่วงนี้หลายคนคงเห็นข่าวเกี่ยวกับบริษัทที่ประสบปัญหา สภาพคล่องทางการเงิน จนมีปัญหาเรื่องการจ่ายเงินบางส่วน ทำให้หลายคนสงสัยว่า

ยอดขายก็โต

บริษัทก็ยังมีกำไร

แล้วทำไมถึงไม่มีเงินสด?

คำตอบคือ…

“กำไร” กับ “เงินสด” ไม่ใช่สิ่งเดียวกัน

วันนี้ลองใช้งบการเงิน ปี 2563–2567 มาดูกันว่า เงินสดของธุรกิจอาจหายไปไหนได้บ้าง

บริษัทนอกตลาดสามารถเข้าไปหาดูข้อมูลได้จาก DBD Datawarehouse ร้านเนื้อแท้ ดำเนินงานโดยบริษัท คอมพานี บี จำกัด

เลขทะเบียนนิติบุคคล : 0105557160824

.

.

1. ธุรกิจเติบโตเร็ว

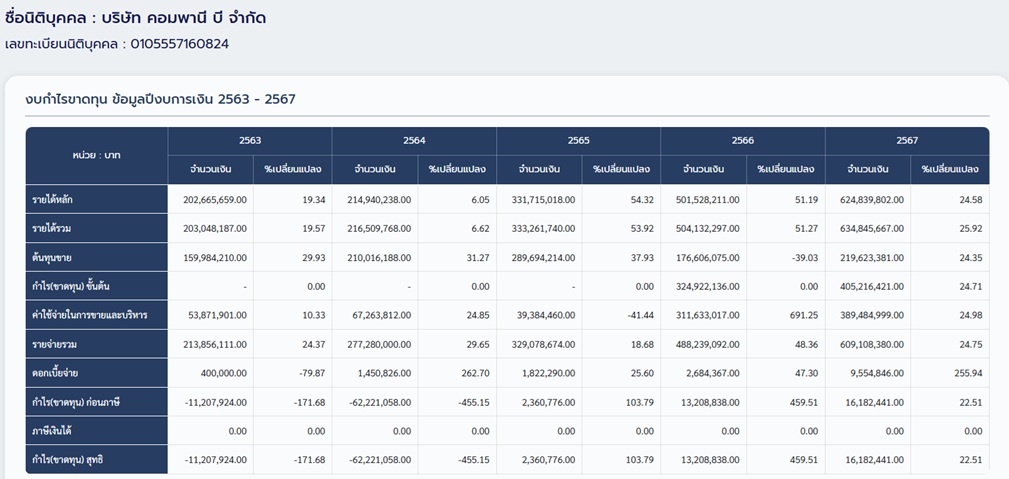

รายได้เพิ่มจาก 203 ล้านบาท (ปี 2563) เป็น 625 ล้านบาท (ปี 2567) เพิ่มขึ้นกว่า 3 เท่า ภายใน 4 ปี

ถือว่าเป็นการเติบโตที่รวดเร็วสำหรับธุรกิจร้านอาหาร แต่การเติบโตเช่นนี้ก็มักต้องใช้เงินลงทุนจำนวนมากตามไปด้วย

2. ต้นทุนอาหารไม่ได้เป็นปัญหาหลัก

ในปี 2567

รายได้ 625 ล้านบาท

ต้นทุนขาย 220 ล้านบาท

คิดเป็น Gross Margin ประมาณ 65% หรือ Food Cost ราว 35%

ต้นทุนวัตถุดิบยังอยู่ในระดับที่บริหารได้

3. แต่กำไรจากการดำเนินงานค่อนข้างบาง

ในปี 2567

ค่าใช้จ่ายขายและบริหารสูงถึง 389 ล้านบาท หรือประมาณ 62% ของรายได้

ทำให้เหลือกำไรจากการดำเนินงานเพียงประมาณ 2.5%

ธุรกิจยังมีกำไร แต่มีพื้นที่รองรับความผิดพลาดไม่มาก หากยอดขายลดลงหรือค่าใช้จ่ายเพิ่มขึ้น ก็อาจกระทบกำไรได้ทันที

4. เงินสดจำนวนมาก “จมอยู่ในสต็อก”

สินค้าคงเหลือเพิ่มจาก 11 ล้านบาท (ปี 2563) เป็น 286 ล้านบาท (ปี 2567)

คิดเป็นเกือบ ครึ่งหนึ่งของสินทรัพย์ทั้งหมด

เงินสดจำนวนมากถูกเปลี่ยนเป็นสินค้า และยังไม่กลับมาเป็นเงินสด

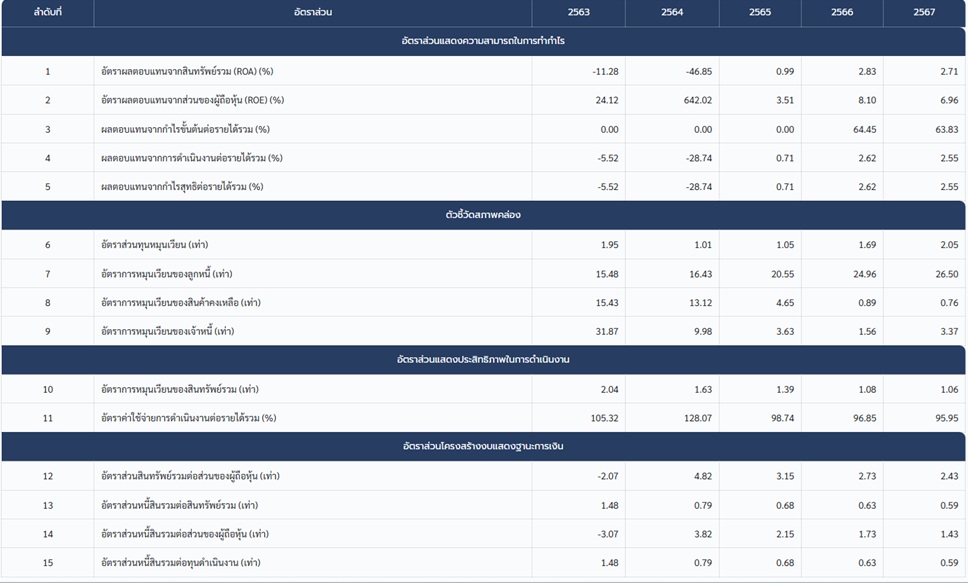

ขณะเดียวกัน Inventory Turnover ลดลงจาก 15.4 รอบ/ปี เหลือ 0.76 รอบ/ปี ในช่วงเดียวกัน

คิดแบบง่าย 365 ÷ 0.76 ≈ 480 วันต่อรอบ

สะท้อนว่าสินค้าหมุนเวียนช้าลง

อย่างไรก็ตาม ตัวเลขนี้ควรตีความร่วมกับหมายเหตุประกอบงบ เพราะเราไม่ทราบรายละเอียดว่าสินค้าคงเหลือประกอบด้วยอะไรบ้าง

5. Current Ratio ดูดี แต่ Quick Ratio บอกอีกมุมหนึ่ง

ณ สิ้นปี 2567

Current Ratio = 2.05 เท่า

แต่ Current Ratio ซึ่งคิดจาก สินทรัพย์หมุนเวียน ÷ หนี้สินหมุนเวียน นับรวม สินค้าคงเหลือ ด้วย

ในขณะที่บริษัทมี

สินค้าคงเหลือ 286 ล้านบาท

เงินสดเพียง 23 ล้านบาท

จึงควรดู Quick Ratio ควบคู่กัน

Quick Ratio วัดความสามารถในการจ่ายหนี้ระยะสั้น โดยไม่นับสินค้าคงเหลือ

ซึ่งในปี 2567 อยู่ที่เพียง 0.18 เท่า

คือ หากไม่นับสต็อก บริษัทมีสินทรัพย์ที่เปลี่ยนเป็นเงินสดได้เร็วเพียง 18 สตางค์ ต่อหนี้ระยะสั้น 1 บาท

6. ภาระดอกเบี้ยเพิ่มขึ้น

ดอกเบี้ยจ่ายเพิ่มจาก 2.7 ล้านบาท (ปี 2566) เป็น 9.6 ล้านบาท (ปี 2567)

สะท้อนว่าภาระต้นทุนทางการเงินสูงขึ้น และกำไรส่วนหนึ่งต้องนำไปชำระดอกเบี้ย

7. มีการลงทุนขยายธุรกิจต่อเนื่อง

ที่ดิน อาคาร และอุปกรณ์ เพิ่มจาก 67 ล้านบาท (ปี 2563) เป็น 211 ล้านบาท (ปี 2567)

การลงทุนช่วยรองรับการเติบโตในอนาคต แต่ก็ต้องใช้เงินสดจำนวนมาก และต้องใช้เวลาเพื่อสร้างผลตอบแทนกลับมา

8. งบยังมีสัญญาณเชิงบวก

แม้จะมีแรงกดดันด้านสภาพคล่อง แต่ งบปี 2567 ยังมีจุดที่น่าสนใจ เช่น

✅ รายได้เติบโตต่อเนื่อง

✅ มีกำไรสุทธิติดต่อกัน 3 ปี

✅ ส่วนผู้ถือหุ้นกลับมาเป็นบวก

✅ D/E ลดลงเหลือ 1.43 เท่า

ประเด็นที่ต้องติดตามอาจเป็น การบริหารเงินทุนหมุนเวียนและสภาพคล่อง

แล้วทำไมถึงเกิดปัญหาสภาพคล่อง?

จากงบการเงิน สิ่งที่เห็นคือ

📈 รายได้เติบโต

📈 บริษัทยังมีกำไร

📦 เงินจำนวนมากอยู่ในสินค้าคงเหลือ

🏗️ มีการลงทุนต่อเนื่อง

🏦 ภาระดอกเบี้ยเพิ่มขึ้น

💵 เงินสด ณ สิ้นปี 2567 เหลือประมาณ 23 ล้านบาท

เมื่อธุรกิจต้องจ่ายทั้งเงินเดือน ค่าวัตถุดิบ ค่าเช่า ดอกเบี้ย และเงินกู้พร้อมกัน ก็อาจทำให้เกิดภาวะ เงินสดตึงตัว ได้ แม้ว่าจะยังมีกำไรในงบก็ตาม

“กำไร” คือผลลัพธ์ทางบัญชี แต่ “เงินสด” คือสิ่งที่ใช้จ่ายเงินเดือนพนักงาน จ่ายเจ้าหนี้ และทำให้ธุรกิจเดินหน้าต่อได้

หมายเหตุ: บทความนี้เป็นการวิเคราะห์จากงบการเงินที่เปิดเผยต่อสาธารณะของบริษัทในช่วงปี 2563–2567 เพื่อการเรียนรู้การอ่านงบการเงินเท่านั้น ไม่ใช่การสรุปสาเหตุของเหตุการณ์ที่เกิดขึ้นในปัจจุบัน เนื่องจากอาจมีข้อมูลอื่นที่ไม่ปรากฏในงบการเงิน เช่น กระแสเงินสดระหว่างปี ภาระหนี้ที่ครบกำหนด หรือเหตุการณ์ภายหลังวันปิดงบ