ช่วงนี้หลายคนน่าจะได้ข่าว พันธบัตรรัฐบาล “เราไม่ทิ้งกัน” และเรื่องของหุ้นกู้ที่อาจมีโอกาสผิดชำระหนี้ รวมถึงเรื่องที่รัฐบาลเข้ามาช่วยเหลือตลาดตราสารหนี้ ใครสงสัยเกี่ยวกับเรื่องตราสารหนี้ และถ้าสนใจลงทุนมีเรื่องอะไรที่เราตวรเข้าใจก่อนลงทุนบ้าง มาอ่านโพสนี้กัน

ใครสนใจรับชมแบบวีดีโอ สามารถกดรับชมได้จากลิงค์นี้นะคะ

ตราสารหนี้ คือ เอกสารแสดงสิทธิเกี่ยวกับหนี้

เหมือนคนมาขอกู้เงินเรา แสงให้เอกสารสัญญาเงินกู้ไว้ ซึ่งในนั้นจะระบุว่า เขาจะจ่ายดอกเบี้ยเรายังไง และจะคืนเงินต้นเมื่อครบกำหนดสัญญา ถ้ารัฐมาขอกู้เงินเรา และให้ตราสารหนี้กับเราไว้ เราเรียกตราสารหนี้อันนั้นว่า “พันธบัตรรัฐบาล” แต่ถ้าเอกชนมาขอกู้เงินเรา เราเรียกตราสารหนี้อันไหนว่า “หุ้นกู้”

3 ปัจจัยสำคัญที่ส่งผลต่อผลตอบแทนของตราสารหนี้

- อัตราดอกเบี้ยนโยบาย

- อายุตราสารหนี้

- ความน่าเชื่อถือของตราสาร

มารู้จักแต่ละปัจจัยกันกันว่าส่งผลอย่างไรกับตราสารหนี้บ้าง

เริ่มจากเรื่องของอัตราดอกเบี้ยนโยบาย

ดอกเบี้ยลง ผลตอบแทนตราสารหนี้ลด แต่ราคาพันธบัตรและหุ้นกู้เดิมจะเพิ่ม

เมื่ออัตราดอกเบี้ยลดลง ทำไห้ผลตอบแทนที่ได้จากตราสารหนี้นั้นลดลง เพราะผลตอบแทนของตราสารหนี้คือ ดอกเบี้ยที่เราได้รับจากการถือตราสารนั้น แต่ราคาตราสารหนี้เดิมจะเพิ่มขึ้น เพราะเมื่ออัตราดอกเบี้ยในตลาดลดลง ตราสารหนี้ที่เรามีอยู่เดิมได้ดอกเบี้ยดีกว่าดอกเบี้ยใหม่ที่ประกาศ ก็ทำให้ถ้าเราขายตราสารหนี้นั้นออกมาก็จะขายได้ราคาสูงขึ้น

ส่วนเมื่ออัตราดอกเบี้ยในตลาดเพิ่มขึ้น ตราสารหนี้ที่ออกมาใหม่ก็จะได้ดอกเบี้ยสูงขึ้น ตามอัตราดอกเบี้ยในตลาดที่สูงขึ้นเพราะฉะนั้นพันธบัตร หรือหุ้นกู้ที่เราถืออยู่ก่อนหน้า ถ้าได้ดอกเบี้ยน้อยกว่าดอกเบี้ยใหม่ ถ้าเราจะซื้อหรือขาย ก็จะซื้อหรือขายตราสารหนี้เก่านั้นในราคาที่ถูกลง

ดอกเบี้ยลง ผลตอบแทนตราสารหนี้ลด แต่ราคาตราสารหนี้เดิมจะเพิ่ม ถ้าอัตราดอกเบี้ยนโยบายเพิ่ม ก็จะเป็นในทิศทางตรงข้ามนะ

แต่ถ้าเราถือตราสารหนี้ไปเรื่อยๆ จนครบกำหนดอายุ เราก็จะได้รับดอกเบี้ยตามที่เขากำหนดไว้ และได้รับเงินคืนเมื่อครบกำหนดอายุสัญญา เช่น ถ้าเราลงทุนพันธบัตรรัฐบาล เราไม่ทิ้งกัน มูลค่าของตราสารที่เราถืออยู่อาจเปลี่ยนแปลงขึ้นลงได้ถ้าเราต้องการขายออกมาระหว่างทาง แต่ถ้าเราไม่ได้ขาย เราถือไปเรื่อยๆ เราก็จะได้ดอกเบี้ยตามอัตราที่เขากำหนดไปเรื่อยๆ

2. อายุตราสารหนี้

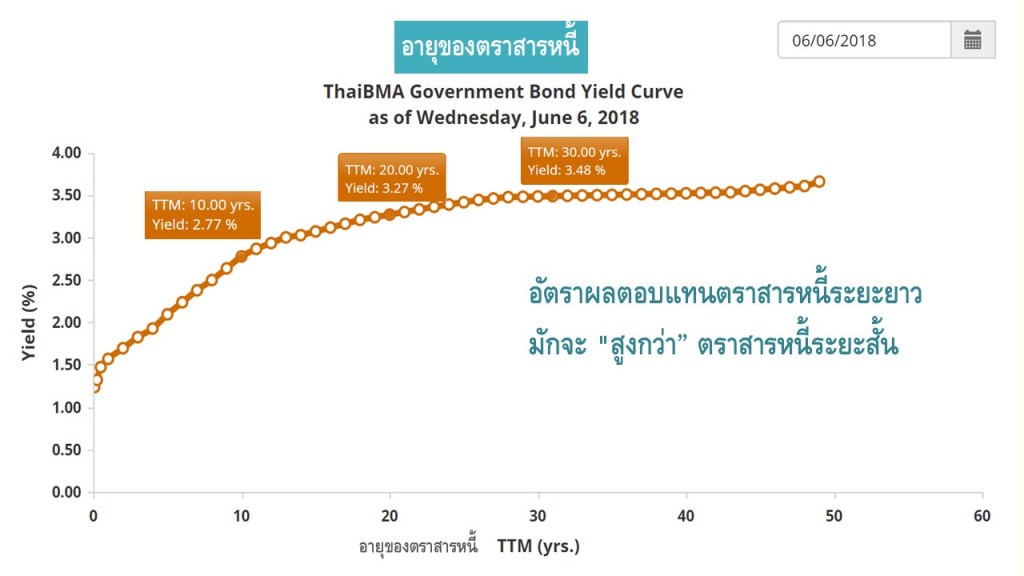

Time to maturity (TTM).

ตราสารหนี้นั้นมีอายุยิ่งนานก็จะถูกปัจจัยเรื่องดอกเบี้ยที่ประกาศขึ้นลงนี้กระทบได้มากกว่า และยังมีปัจจัยอื่นๆ ที่อาจมากระทบได้อีก จึงมีความผันผวนมากกว่า

ปกติแล้วอัตราผลตอบแทนของตราสารหนี้นั้น อัตราผลตอบแทนตราสารหนี้ระยะยาวมักจะ “สูงกว่า” ตราสารหนี้ระยะสั้น เพราะว่า ตราสารหนี้ระยะยาวมีความเสี่ยงจากที่ราคาจะผันผวนได้มากกว่าตราสารหนี้อายุสั้น

เนื่องจากราคาตราสารหนี้นั้นจะมีความผันผวนจากการปรับขึ้นลงของอัตราดอกเบี้ยนโยบาย (โดยที่เมื่อดอกเบี้ยลดลง ราคาตราสารหนี้จะสูงขึ้น และเมื่อดอกเบี้ยเพิ่มขึ้น ราคาตราสารหนี้จะลดลง ที่เล่าไว้ในปัจจัยที่ 1)

ดังนั้นยิ่งตราสารหนี้นั้นมีอายุยิ่งนานก็จะถูกปัจจัยเรื่องดอกเบี้ยที่ประกาศขึ้นลงนี้กระทบได้มากกว่า และยังมีปัจจัยอื่นๆ ที่อาจมากระทบได้อีก จึงมีความผันผวนมากกว่า

เมื่อมีความผันผวนมากกว่า คนที่ลงทุนก็จะคาดหวังผลตอบแทนที่สูงกว่า ยิ่งลงทุนในตราสารหนี้ที่มีอายุคงเหลือยาวขึ้น ก็ยิ่งมีแนวโน้มที่จะได้รับอัตราผลตอบแทนที่สูงขึ้นด้วย แต่ก็มีความเสี่ยงมากขึ้นด้วย

ตัวอย่าง พันธบัตรรัฐบาล เราไม่ทิ้งกันที่ออกมาทั้งแบบอายุ 5 ปี และ 10 ปี ก็จะเห็นว่ายิ่งนานอัตราดอกเบี้ยที่ได้รับก็จะสูงกว่า

ดังนั้นเมื่อพิจารณาปัจจัยที่ 1 และ 2 ร่วมกัน ในช่วงที่คาดการณ์ว่า เป็นช่วงดอกเบี้ยขาลง ตราสารหนี้ระยะยาวก็จะดูน่าสนใจกว่า เพราะเท่ากับเราล็อกผลตอบแทนไว้ เช่น เราถือตราสารหนี้อายุ 10 ปี ได้ดอกเบี้ย 4% ต่อปี และถ้าต่อมาประกาศลดอัตราดอกเบี้ยลง เราถือตราสารหนี้เดิมไปเรื่อยๆ เราก็ได้ดอกเบี้ย 4% ต่อปี

3. ความน่าเชื่อถือของตราสาร

ในการลงทุนในหุ้นกู้ สิ่งสำคัญสิ่งหนึ่งที่ต้องพิจารณา คือ เรื่องของ credit rating ซึ่งอันดับความน่าเชื่อถือนั้น จะแสดงถึง ความน่าเชื่อถือของบริษัท และความสามารถในการชำระหนี้คืน เพราะตราสารหนี้ก็คือ ใบสัญญาเงินกู้นั่นเอง

บริษัทที่จัดอันดับจะมีอยู่ 2 บริษัทในไทยคือ บริษัททริสเรทติ้ง จำกัด และบริษัทฟิทช์เรทติ้งส์ (ประเทศไทย) จำกัด ซึ่งจะให้ระดับเป็น AAA ถึง D โดยระดับ AAA คือน่าเชื่อถือที่สุด ดีสุด ในอันดับเรทติ้งทั้งหมด และจะไล่เรียงกันลงไป และ D คือแย่สุด

ตัวอย่างของทริสเรทติ้งจะเป็นแบบนี้นะ

AAA เป็นอันดับเครดิตสูงสุด และมีความเสี่ยงต่ำที่สุด มีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์สูงสุด

AA มีความเสี่ยงต่ำมาก มีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์สูงมาก แต่อาจได้รับผลกระทบจากความเปลี่ยนแปลงทางธุรกิจและเศรษฐกิจมากกว่าอันดับเครดิตที่สูงกว่า

A มีความเสี่ยงในระดับต่ำ มีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์สูง แต่อาจได้รับผลกระทบจากความเปลี่ยนแปลงทางธุรกิจ และเศรษฐกิจมากกว่าอันดับเครดิตที่สูงกว่า

BBB มีความเสี่ยงในระดับปานกลาง มีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์ที่เพียงพอ แต่มีความอ่อนไหวต่อการเปลี่ยนแปลงทางธุรกิจ เศรษฐกิจมากกว่า

BB มีความเสี่ยงในระดับสูง มีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์ต่ำกว่าระดับปานกลาง

B มีความเสี่ยงในระดับสูงมาก มีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์ต่ำ

C มีความเสี่ยงในการผิดนัดชำระหนี้สูงที่สุด ไม่มีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นตามกำหนดอย่างชัดเจน

SD มีภาระหนี้บางส่วนอยู่ในสภาวะผิดนัดชำระหนี้ แต่ยังคงสามารถชำระหนี้ให้กับภาระหนี้อื่นๆ ต่อไปได้

D มีภาระหนี้ทั้งหมดหรือเกือบทั้งหมดอยู่ในสภาวะผิดนัดชำระหนี้

อันดับเครดิต AA ถึง B อาจมีเครื่องหมายบวก (+) หรือลบ (-) ต่อท้าย เพื่อแยกย่อยความแตกต่างของคุณภาพของอันดับเครดิตที่อยู่ในระดับเดียวกันอีกด้วย

โดยทั่วไปอันดับเครดิตตั้งแต่ BBB- ขึ้นไปจนถึง AAA ถือว่าหุ้นกู้ดังกล่าวอยู่ในระดับน่าลงทุน (Investment grade) และ Speculative Grade หรือกลุ่มเก็งกำไร (BB+- ลงไปจนถึง D)

ส่วนพันธบัตรรัฐบาลในประเทศจะไม่มีการจัดอันดับเครดิตเรทติ้งนะ เพราะพันธบัตรรัฐบาลถือเป็นตราสารหนี้ที่ที่มีความน่าเชื่อถือมากที่สุดในประเทศ อย่างพันธบัตรรัฐบาล เราไม่ทิ้งกัน เราก็จะเห็นว่าไม่มีเขียนเรื่องเครดิตเรทติ้งนะ

ผลตอบแทนของตราสารหนี้ ก็คือดอกเบี้ยที่รับจะได้รับได้รับในระหว่างที่ถือตราสารนั้น จะเป็นไปในทิศทางตรงข้ามกับอันดับเครดิตเรทติ้ง อันดับที่น่าเชื่อถือสูงสุด มักจะได้ผลตอบแทนต่ำที่สุด ส่วนที่อันดับน่าเชื่อน้อย จะเสนอให้ผลตอบแทนมากขึ้นเพื่อแลกกับความเสี่ยงที่มีโอกาสผิดชำหนี้ได้

ข้อมูลจาก ThaiBMA (2019)

ระดับ AAA มีโอกาสผิดชำระหนี้ 0.02%

ระดับ AA มีโอกาสผิดชำระหนี้ 0.02%

ระดับ A มีโอกาสผิดชำระหนี้ 0.15%

ระดับ BBB มีโอกาสผิดชำระหนี้ 1.41%

ระดับ BB มีโอกาสผิดชำระหนี้ 3.17%

ระดับ B มีโอกาสผิดชำระหนี้ 3.93%

ระดับ CCC/C มีโอกาสผิดชำระหนี้ 31.82%

ระดับ D มีโอกาสผิดชำระหนี้ 100%

นอกจาก 3 ปัจจัยเสี่ยงหลัก ยังมีปัจจัยเสี่ยงอื่นๆ ได้ เช่น ตราสารหนี้ต่างประเทศ จะมีเรื่องของความเสี่ยงของเศรษฐกิจการเมืองของประเทศนั้นๆ อัตราแลกเปลี่ยน เป็นต้น

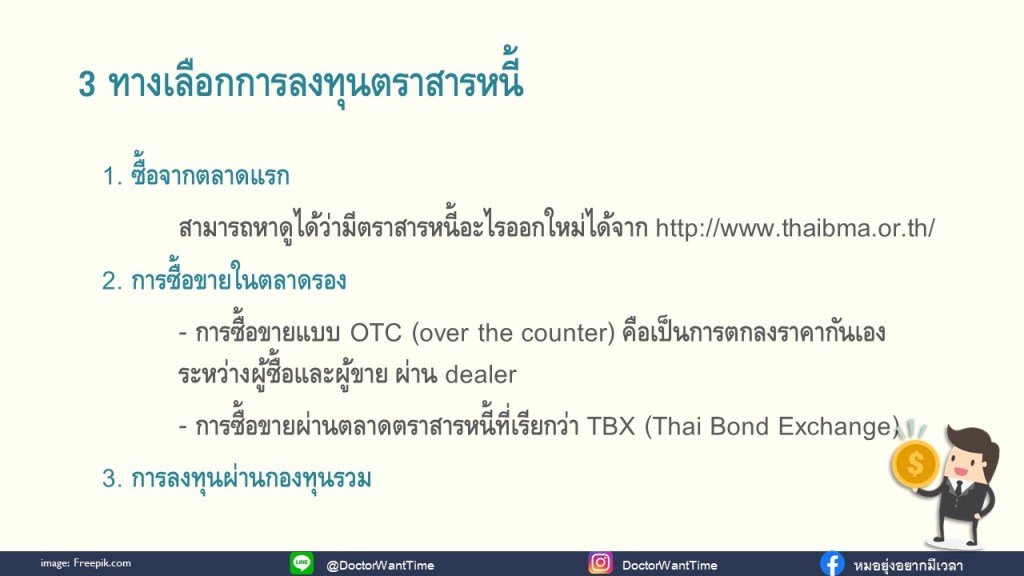

มีช่องทางไหน ในการลงทุนตราสารหนี้ได้บ้าง

1. ซื้อจากตลาดแรก คือ เราซื้อตั้งแต่การออกขายครั้งแรกเลย จะแบ่งลักษณะเป็น 2 แบบ คือ ถ้าเป็นตราสารหนี้ของภาครัฐ เช่น พันธบัตรรัฐบาล จะมีการประกาศให้ซื้อได้ตามธนาคารพาณิชย์ขนาดใหญ่ ได้แก่ ธนาคารกรุงเทพ กรุงไทย ไทยพาณิชย์ กสิกรไทย เช่น พันธบัตรรัฐบาล “เราไม่ท้ิงกัน” ที่เปิดขายอยู่ตอนนี้

ส่วนถ้าเป็นตราสารหนี้เอกชน หรือที่เราเรียกหุ้นกู้ ตัวแทนจำหน่ายนั้น ก็จะเป็นธนาคารพาณิชย์ หรือ บล. ที่ได้รับการแต่งตั้งจากบริษัทผู้ออกตราสารหนี้ แบบนี้จะเป็นการซื้อในตลาดแรก เราสามารถหาดูได้ว่ามีตราสารหนี้อะไรออกใหม่ได้จาก http://www.thaibma.or.th/

2. การซื้อขายในตลาดรอง คือ เราไม่ได้เป็นมือหนึ่ง สำหรับคนที่อยากซื้อขายเปลี่ยนมือ เหมือนตลาดหุ้น แต่อันนี้จะเป็นการซื้อขายตราสารหนี้ ซึ่งก็จะมี 2 ลักษณะ

– การซื้อขายแบบ OTC (over the counter) คือเป็นการตกลงราคากันเองระหว่างผู้ซื้อและผู้ขาย โดยมีตัวกลางที่เราเรียกว่า dealer เป็นคนจัดการดูแล ซึ่ง dealer ก็จะมีทั้งที่เป็นธนาคารพาณิชย์ หรือ บล.

– การซื้อขายผ่านตลาดตราสารหนี้ที่เรียกว่า TBX (Thai Bond Exchange) ซึ่งอันนี้ เราต้องเปิดบัญชีซื้อขายตราสารหนี้กับ บล. และการซื้อขายคล้ายกับการซื้อขายหุ้น คือ มีทั้งแบบ AOM (automatic order matching) คือ ระบบจะทำการจับคู่ระหว่างคำสั่งซื้อขาย และแบบ trade report คือ ผู้ซื้อและผู้ขายตกลงราคากันเอง ถ้าสนใจลองเข้าไปดูรายละเอียดได้ตาม Link นี้นะ http://www.thaibma.or.th/bondmart/bondinvest_detail.aspx

สภาพคล่องในตลาดรองในการซื้อขายตราสารหนี้นั้นไม่ได้มีสภาพคล่อง หรือคึกคักเท่าตลาดหุ้นนะ และมักต้องใช้เงินลงทุนสูงกว่าตลาดหุ้น อีกทั้งรายย่อยมักมีอำนาจต่อรองตกลงราคาน้อยกว่า นักลงทุนรายใหญ่แบบพวกสถาบัน

3. การลงทุนผ่านกองทุนรวม อันนี้ก็ดูจะสะดวกสำหรับรายย่อย เพราะใช้เงินลงทุนไม่มาก และมีสภาพคล่องให้เราซื้อขายได้เรื่อยๆ แต่เราต้องดูด้วยนะว่าเป็นกองทุนแบบเปิด หรือ แบบปิด เพราะถ้าเป็นแบบปิด ที่เรียกว่า fixed-term fund เราจะขายคืนได้เมื่อครบอายุของกองที่เขากำหนดไว้นะ

ถ้าใครสนใจลงทุนตราสารหนี้ ก็ลองค่อยศึกษารายละเอียดของตราสารหนี้แต่ละอัน และเงื่อนไข ก่อนตัดสินใจลงทุนนะ